Potrzebujesz pieniędzy na nowe maszyny, oprogramowanie albo po prostu zwiększenie skali działalności? W tym zestawieniu przedstawiamy najlepsze źródła finansowania biznesu, z których możesz skorzystać.

Najbardziej naturalnym źródłem finansowania firmy jest… zysk netto, czyli to co zostaje na firmowym koncie po spłaceniu wszystkich zobowiązań. Stan konta jest zależny od kondycji finansowej firmy, ale niektóre przedsięwzięcia wykraczają poza możliwości nawet rentownych i zasobnych w gotówkę firm.

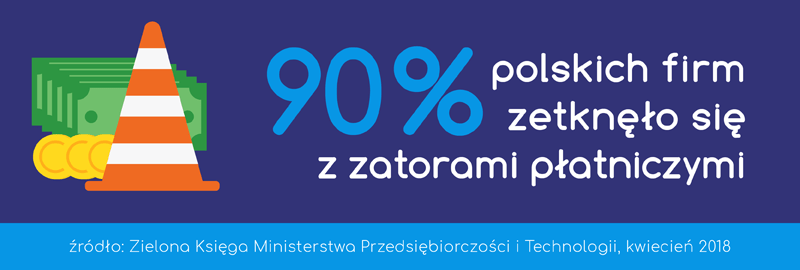

Brak kapitału to sytuacja, z którą mierzą się zarówno firmy rozpoczynające działalność, jak i te odnoszące już sukces na rynku. Nawet rynkowi potentaci potrzebują bowiem środków na rozwój kosztochłonnych produktów czy dalsze inwestycje.

W naszym poradniku podpowiadamy, z jakich dodatkowych źródeł finansowania możesz skorzystać.

Wyróżniamy dwa źródła finansowania: wewnętrzne i zewnętrzne. Pierwsze daje kontrolę nad firmą i niezależność od wierzycieli. Drugie wiążą się zwykle z wyższymi kosztami lub koniecznością podzielenia się kontrolą nad firmą.

Wewnętrzne źródła finansowania

1. Odpisy amortyzacyjne

Z definicji amortyzacja to koszt związany ze stopniowym zużywaniem się środków trwałych i zmniejszaniu ich wartości w czasie w związku z użytkowaniem. Środki trwałe to składniki majątku wykorzystywane w działalności gospodarczej. Należą do nich maszyny, urządzenia, środki transportu, budynki oraz inne przedmioty o przewidywanym okresie używania dłuższym niż rok. Amortyzacja dotyczy również środków użytkowanych w ramach leasingu finansowego.

Jako przedsiębiorca sam wybierasz metodę amortyzacji dla poszczególnych środków trwałych. Odpisów dokonuje się, gdy wartość początkowa środka trwałego w dniu przyjęcia przekracza 10 tys. zł. Przewidywany czas użytkowania środka trwałego powinien przekraczać rok.

Podstawę, od której dokonuje się odpisów amortyzacyjnych stanowi wartość początkowa środka trwałego, czyli cena. Odpis polega na rozłożeniu kosztów związanych z jego zakupem na poszczególne miesiące przypadające na okres eksploatacji.

W celu ustalenia okresu amortyzacji i rocznej stawki amortyzacyjnej, wylicza się okres ekonomicznej użyteczności środka trwałego. Odpisów amortyzacyjnych możesz dokonywać w równych ratach co miesiąc, co kwartał lub jednorazowo na koniec roku podatkowego.

Najpopularniejsze metody amortyzacji:

- liniowa: zakłada, że środek trwały zużywa się równomiernie w czasie użytkowania. Odpisy amortyzacyjne są równe przez cały okres amortyzacji;

- degresywna – zużycie środka trwałego w początkowym okresie używania następuje szybciej niż w kolejnych etapach;

- progresywna: kwota amortyzacji rośnie z upływem okresu eksploatacji.

Odpisy amortyzacyjne są elementem kosztów uzyskania przychodów. Oznacza to, że uwzględniając amortyzację w kosztach przychodów, zmniejszasz podstawę opodatkowania, a zatem płacisz niższy podatek. Uzyskane w ten sposób środki pozostają na rachunku Twojej firmy do wykorzystania.

2. Faktoring

Faktoring to usługa finansowa zapewniająca Ci szybkie otrzymanie środków, które już Ci się należą, ale które są “zamrożone” na wystawionych fakturach. Polega na wykupie przez faktora (czyli firmę faktoringową) od faktoranta (czyli przedsiębiorstwa) należności z tytułu sprzedaży towarów lub usług.

Faktoring to usługa dla Twojej firmy, jeśli Twoi kontrahenci wymagają od Ciebie dłuższych lub odroczonych terminów zapłaty.

Wyróżniamy kilka rodzajów faktoringu:

- Faktoring pełny – pozwala ograniczyć ryzyko niewypłacalności kontrahenta. Ryzyko braku zapłaty przejmuje na siebie faktor, po przeanalizowaniu wiarygodności kontrahenta.

- Faktoring niepełny – ryzyko pozostaje po stronie faktora.

- Faktoring mieszany – ryzyko ponoszą obie strony.

- Faktoring cichy – korzystają z niej przedsiębiorcy, którzy nie chcą, aby odbiorca wiedział, o przejęciu ich należności przez faktora.

- Faktoring jawny – kontrahent jest poinformowany o sprzedaży wierzytelności faktorowi.

Więcej informacji na temat faktoringu cichego i jawnego znajdziesz w tym artykule

Zewnętrzne źródła finansowania

3. Dotacje / dofinansowania

Dotacja dla firm jest bezzwrotną pomocą udzielaną na realizację konkretnego zadania. Dotacje rządowe albo unijne możesz otrzymać:

- na rozpoczęcie działalności gospodarczej,

- na dalszy rozwój firmy,

- na wprowadzanie na rynek innowacji.

Dotacje celowe udzielane są przedsiębiorcom, gdy inwestycja ma szczególne znaczenie dla gospodarki.

Dotacje dla firm związane są z wdrożeniami przedsięwzięć innowacyjnych odpowiadają na potrzeby tzw. inteligentnych specjalizacji, realizowanych w poszczególnych województwach.

Dotacje są szczególnie istotne dla małych i średnich firm, które zaczynają działalność i problemy z pozyskaniem kapitału z innych źródeł finansowania. Środki, które mogą otrzymać przedsiębiorcy muszą być przeznaczone konkretne wydatki związane z tworzeniem nowych usług lub produktów.

Dotacje unijne są obecnie najbardziej popularnym sposobem zewnętrznego finansowania na otwarcie działalności gospodarczej. Firma może przeznaczyć środki na prace budowlane, remontowe, zakup sprzętów innych środków trwałych, zakup usług, unowocześnianie, promocję realizowanego projektu. Osoby, które przez ostatnie 12 miesięcy nie prowadziły działalności gospodarczej, dzięki działaniu 6.2 z Programu Operacyjnego Kapitał Ludzki mogą uzyskać 40 tys. zł dofinansowania na założenie własnej firmy.

Dotacje dla firm z sektora MŚP zostały przewidziane przede wszystkim w Programach Regionalnych poszczególnych województw, ale też z Programu Inteligentny Rozwój oraz Polska Wschodnia. Lista projektów z podanymi kryteriami dostępna jest stronie Fundusze Europejskie.

Zalety:

- duży wybór dotacji, także bezzwrotnych.

Wady:

- podlegają skrupulatnym zasadom rozliczania;

- cechuje je długi okres pozyskiwania finansowania;

- ubiegający się o otrzymanie dotacji musi spełniać określone warunki.

4. Emisja akcji

Emisja akcji i wejście na giełdę to rozwiązania, poprzez które spółki akcyjne mogą powiększyć kapitał własny. Zebrane w ten sposób środki mogą przeznaczyć na inwestycje, modernizację czy bieżącą działalność spółki. To jedno z najczęściej wykorzystywanych rozwiązań przez przedsiębiorstwa o silnej pozycji rynkowej lub dysponujące produktami o dużym potencjale. Emitując akcje spółka może skierować je wyłącznie do określonego grona inwestorów lub wystawić w ofercie publicznej.

Zalety:

- łatwa możliwość pozyskania kapitału,

- wzrost wiarygodności spółki w oczach udziałowców czy partnerów.

Wady:

- dużym kosztem jest przekształceniem firmy w spółkę publiczną, przygotowanie prospektu emisyjnego, coroczne opłaty na rzecz giełdy.

5. Emisja obligacji / papierów dłużnych

Obligacje są pożyczkami, przy których emitent jest pożyczkobiorcą, a obligatariusz pożyczkodawcą. Stanowi alternatywę lub uzupełnienie dla kredytu bankowego.

Celem emisji obligacji jest najczęściej pozyskanie kapitału w celu sfinansowania określonego projektu. Emitentami obligacji są zwykle firmy o stabilnych przychodach i cieszące się dobrą kondycją finansową.

Emisja obligacji umożliwia pozyskać finansowanie na warunkach bardziej atrakcyjnych niż kredyt bankowy, niższe są koszty finansowania i większa elastyczność finansowania dostosowana do potrzeb emitenta.

Zalety:

- przedsiębiorca ustala własne zasady spłaty zobowiązania.

Wady:

- wysokie koszty emisji oraz wysoka stopa procentowa.

6. Kredyt bankowy

To najczęściej dotąd stosowane źródło finansowania firmy. Trudne do uzyskania dla początkujących przedsiębiorców, którzy nie posiadają wiarygodnej historii kredytowej.

Banki odpowiadając na potrzeby oferują dwa rodzaje kredytu: kredyt zabezpieczony hipoteką oraz niezabezpieczony. W pierwszym przypadku, gdy przedsiębiorca jest właścicielem nieruchomości może otrzymać większą kwotę. W drugiej sytuacji może liczyć na niższą kwotę.

Na koszt kredytu składa się marża banku, prowizje, opłaty i pozostałe koszty dodatkowe.

Zalety:

- możliwość finansowania konkretnych inwestycji.

Wady:

- trudność uzyskania,

- dużo formalności.

7. Kredyt kupiecki lub towarowy

To rodzaj kredytu udzielanego przez sprzedawców towarów lub usług klientom, który w momencie otrzymania przedmiotu transakcji nie mają wystarczających środków na zapłatę.

Sprzedający zgadza się na otrzymanie płatności od nabywcy za sprzedaż towarów w odroczonym terminie. Kredyt kupiecki to rozwiązanie dla firm, które nie mogą skorzystać z kredytu bankowego i dysponują małym kapitałem własnym.

Sprzedawcy pozyskują w ten sposób klientów, którzy w momencie zakupu nie mogą uregulować należności. Taka forma pozyskiwania kapitału sprawdza się jako alternatywa dla tradycyjnego kredytu bankowego, szczególnie w przypadku przedsiębiorstw o niskiej zdolności kredytowej.

Zalety:

- ograniczone formalności oraz łatwość uzyskania.

8. Leasing

Leasing to popularna dziś wśród przedsiębiorców forma użytkowania sprzętu. Leasing jest formą umowy między właścicielem przedmiotu – leasingodawcą a przedsiębiorcą – leasingobiorcą, która dotyczy odpłatnego użytkowania danego przedmiot przez ustalony czas.

Przedmiotem leasingu mogą być rzeczy ruchome: auta, specjalistyczny sprzęt, specjalistyczne wyposażenie, komputery, ale też nieruchomości.

Leasingodawcą jest zwykle specjalistyczna firma, która zajmuje się świadczeniem usług leasingu. Przedsiębiorca płaci leasingodawcy raty leasingowe (odzwierciedlają wartość leasingowanego przedmiotu) i części odsetkowe, czyli wynagrodzenie dla leasingodawcy.

Istnieją dwa rodzaje leasingu: operacyjny i finansowy. Koszty leasingu przedsiębiorca może rozliczyć w kosztach prowadzenia działalności, ale dotyczy to tylko leasingu operacyjnego.

W leasingu operacyjnym rzecz, która podlega umowie leasingowej pozostaje własnością firmy leasingującej. Przedsiębiorca nie może wprowadzić jej do ewidencji środków trwałych firmy i amortyzować. Kosztem dla niego będą raty leasingowe, wydatki związane z eksploatacją przedmiotu leasingu i ubezpieczenie. Do kosztów uzyskania przychodów może zaliczyć ratę kapitałową i odsetkową.

W przypadku leasingu finansowego leasingowana rzecz jest własnością przedsiębiorcy. Tu kosztami uzyskania przychodu są odpisy amortyzacyjne, część odsetkowa raty leasingowej, wydatki związane z eksploatacją przedmiotu leasingu i ubezpieczenie. Przedmiot leasingu zaliczany jest do aktywów leasingobiorcy i podlega amortyzacji. Do kosztów uzyskanych przychodów przedsiębiorca zaliczy tylko część odsetkową raty.

Zalety:

- szybki i prosty dostęp do potrzebnego sprzętu.

Minusy:

- wysokie koszty rat i obsługi leasingu.

9. Anioł biznesu (Business Angel)

To prywatna osoba, która odniosła sukces w biznesie i inwestuje własne pieniądze w nowe przedsięwzięcia, niezależnie od branży. Anioł inwestuje zwykle w obarczone dużym ryzykiem projekty, gdy firma jest jeszcze we wczesnej fazie rozwoju. Oprócz kapitału, prywatny inwestor oferuje przedsiębiorcy tzw. smart money, czyli wiedzę merytoryczną, doświadczenie oraz kontakty biznesowe. Nie bez znaczenia dla wiarygodności biznesu i jego dalszego rozwoju jest sama reputacja inwestora.

Anioł – podobnie jak fundusz inwestycyjny – otrzymuje udziały w przedsiębiorstwie odpowiednio do wysokości wkładu. Zwykle po kilku latach, gdy firma potrzebuje kolejnego zastrzyku gotówki anioł sprzedaje udziały funduszom venture capital. Aniołowie biznesu zrzeszają się w nieformalne kluby lub sieci np. Business Angels, Polban, Lewiatan Business Angels, Sieć Aniołów Biznesu Amber, Business Angel Seedfund.

10. Venture capital

O środki funduszy inwestycyjnych starają się najczęściej start-upy, firmy z innowacyjnym modelem biznesowym będące we wczesnej fazie rozwoju.

Pozyskane środki wykorzystywane są najczęściej na dalszy rozwój, działania związane z badaniami i rozwojem produktów czy wejście na nowe rynki. Firmy oferujące innowacyjne, ale też ryzykowne rynkowo produkty nie są w stanie otrzymać kredytu bankowego. Wyspecjalizowane fundusze przyjmują na siebie ryzyko inwestycji, wprowadzając do zarządu przedstawiciela funduszu. Wadą takiego rozwiązania może być utrata kontroli nad spółką na rzecz funduszu.

22 22 10 103

22 22 10 103