22 22 10 103

22 22 10 103

Dzięki rozwojowi nowych technologii, nawet jako mały i krótko istniejący na rynku podmiot masz obecnie ułatwiony dostęp do faktoringu. Usługa ta pozwala zamieniać faktury na gotówkę, kiedy szybko potrzebujesz pieniędzy i nie możesz czekać na przelew od kontrahenta do terminu płatności na fakturze. Zastanawiasz się czy tani faktoring istnieje? Sprawdź naszą nową ofertę – SMART FAKTORING.

Jak działa tani faktoring w SMEO?

Faktoring można porównać do linii kredytowej. Jako przedsiębiorca otrzymujesz w SMEO limit faktoringowy, który określa maksymalną kwotę, którą możesz wypłacić z wystawianych faktur sprzedażowych. Aby otrzymać taki limit, wystarczy, że zarejestrujesz się na naszej stronie i przejdziesz weryfikację.

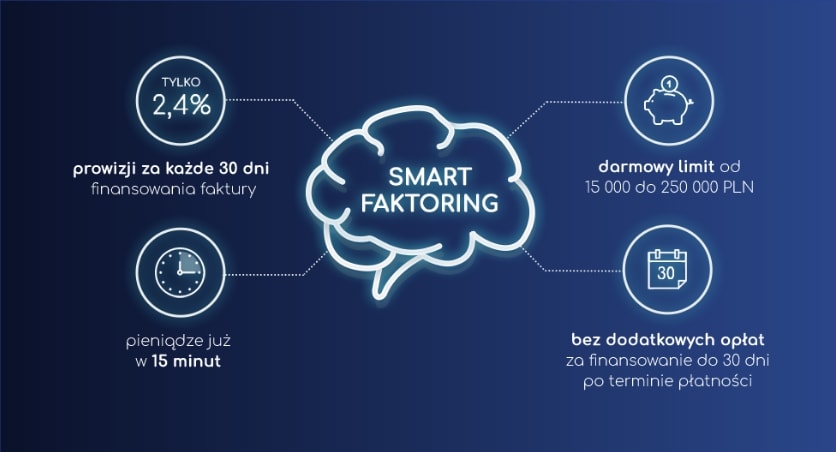

SMART FAKTORING – ile to kosztuje?

Nie musisz martwić się o koszty. Na starcie nie płacisz NIC.

- darmowa rejestracja

- darmowe udzielenie limitu na finansowanie

- darmowa weryfikacja kontrahentów

Administracja Twoim kontem w SMEO również jest darmowa:

- darmowe odnowienie limitu

- darmowe podwyższanie limitu

- darmowe monitorowanie wierzytelności

ZERO dodatkowych opłat, jeśli Twój kontrahent spóźni się z płatnością nawet o 30 dni!

Nasza oferta SMART FAKTORINGU jest prosta i uczciwa:

- Nie korzystasz – nie płacisz.

- Nie pobieramy żadnych stałych opłat.

- Jedyny koszt ponosisz kiedy chcesz wypłacić gotówkę z wystawionych faktur.

- Płacisz tylko za tyle dni ile korzystasz.

Przyznanym limitem możesz dowolnie dysponować:

- wypłacasz pieniądze kiedy tylko chcesz,

- przeznaczasz środki na co tylko chcesz.

Limit jest:

- bezterminowy,

- odnawialny,

- od 15 000 zł do nawet 250 000 zł.

Tani faktoring – dlaczego warto wybrać ofertę SMART FAKTORINGU w SMEO?

SMART FAKTORING jest łatwo dostępny, a sam proces wnioskowania jest szybki i wygodny:

- nie musisz mieć historii ani zdolności kredytowej,

- finansujemy młode firmy i startupy, już od pierwszej wystawionej faktury,

- Twoja firma nie musi mieć zysków ani regularnych przychodów

- finansujemy faktury wystawione w walutach PLN oraz EURO,

- faktoring nie wpływa na Twoją zdolność kredytową,

- wniosek złożysz w 100% online, bez zbędnych dokumentów,

- pieniądze na konto otrzymasz w 15 minut,

- spłaty dokonują Twoi kontrahenci a nie Ty. My zadbamy o terminowe płatności,

- nie masz narzuconego limitu faktoringowego na faktury od danego kontrahenta,

- koszt faktoringu odliczysz od podatku.

Czy SMART FAKTORING jest dla Ciebie?

Faktoring jest dobrym rozwiązaniem dla Twojej firmy, jeśli:

- stosujesz długie terminy płatności na fakturach (do 90 dni);

- poszukujesz szybkiego źródła finansowania dla Twojej działalności;

- chcesz zabezpieczyć się przed ewentualnymi zatorami płatniczymi;

- poszukujesz kompleksowych usług finansowych ułatwiających zarządzanie płynnością finansową swojej firmy.

SMART FAKTORING – długofalowe korzyści

Faktoring to nie tylko szybki dostęp do pieniędzy zamrożonych w wystawionych fakturach. To także konkretne, długofalowe korzyści biznesowe. Natychmiastowa wypłata środków to dla małych przedsiębiorców niejednokrotnie znaczna optymalizacja kosztów ich firmy. Dzięki faktoringowi mogą terminowo regulować zobowiązania wobec swoich kontrahentów, a to pozwala im na uzyskanie korzystnych, nawet kilkunastoprocentowych rabatów u dostawców. Obniża to koszty produkcji i umożliwia oferowanie lepszych cen klientom. To także dostęp do środków na rozwój biznesu – możliwość zatrudnienia nowych pracowników czy zakup materiałów, a tym samym sprawna realizacja bieżących zleceń oraz przyjmowanie większej ilości nowych.