22 22 10 103

22 22 10 103

![W których województwach firmy zarabiają najmniej [RAPORT]](https://smeo.pl/wp-content/uploads/2021/12/image_processing20191107-13641-1u33ygc.jpg)

Według danych SMEO/ERIF BIG w aż pięciu województwach firm borykających się z problemami finansowymi było więcej niż tych, które w kłopoty finansowe nie popadły. Czarnym punktem na mapie polskiego mikrobiznesu jest Podkarpacie. Świętokrzyskie, pomimo niskiej rentowności obrotu brutto i słabych płac, na problemy wskazuje najrzadziej.

Według raportu Bezpieczeństwo finansowe małych firm w Polsce opracowanego przez SMEO we współpracy z Erif BIG, w najgorszej kondycji znajdują się mikrofirmy z województwa podkarpackiego, gdzie aż 68% z nich na przestrzeni ostatnich dwóch lat doświadczyło trudności finansowych. Niewiele lepsza sytuacja ma miejsce w lubelskim (56%), wielkopolskim (53%) i warmińsko-mazurskim (52%), gdzie problem dotyczy ponad połowy mikroprzedsiębiorstw. Najlepiej w obszarze finansów radzą sobie firmy z województwa lubuskiego, świętokrzyskiego, pomorskiego i łódzkiego. Z problemami finansowymi zmierzył się tam co trzeci mikroprzedsiębiorca.

Dane te pokrywają się z najnowszym raportem GUS, według którego w wymienionych województwach mamy do czynienia z najmniej korzystnymi wskaźnikami rentowności obrotu. Co za tym idzie, szanse na inwestycje i poprawę sytuacji w tych regionach maleją.

Dodatkowo województwa podkarpackie, lubelskie, warmińsko-mazurskie (a także świętokrzyskie i podlaskie, które na problemy finansowe narzekają relatywnie rzadko) to regiony o najniższych średnich pensjach brutto. Wyjątek stanowi województwo wielkopolskie, w którym ponad połowa mikrofirm wskazuje na problemy finansowe. Mimo to pensje pracowników utrzymują się tu na stosunkowo wysokim poziomie (w przedziale 2700-2899 zł brutto na jednego zatrudnionego). Wyższe stawki oferowane są jedynie w województwie mazowieckim.

Niska sprzedaż nie tak straszna, problemem reklamacje

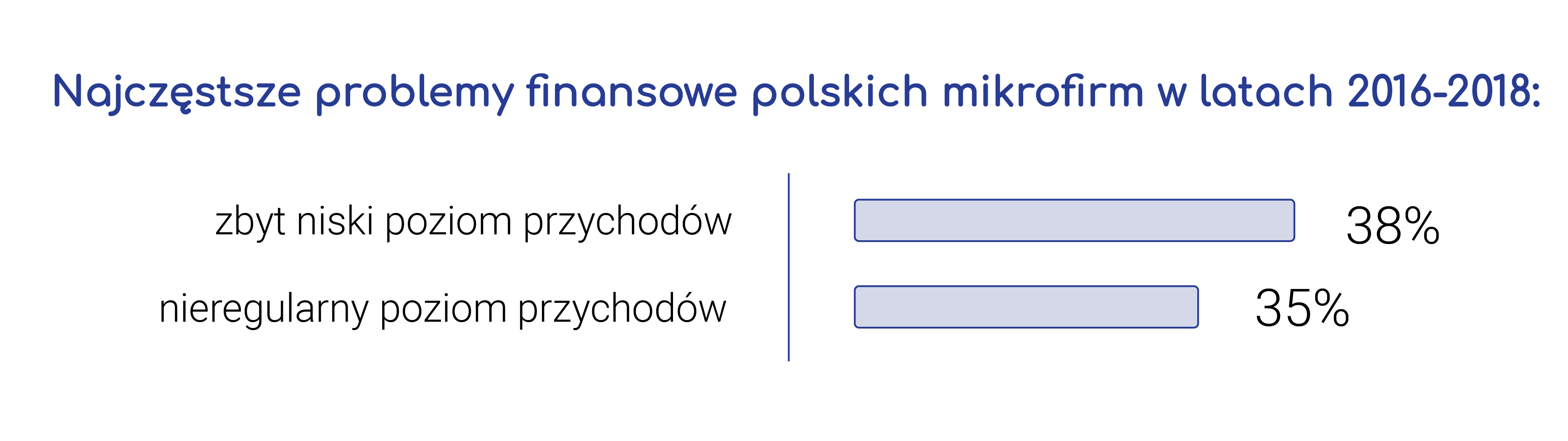

W skali kraju najczęstszą wskazywaną przyczyną problemów finansowych w mikrofirmach jest zbyt niska sprzedaż, a w efekcie niewystarczające przychody firmy (38%). W pięciu województwach, w których problemy finansowe pojawiają się najczęściej czynnik ten ma wyraźnie mniejsze znaczenie niż w pozostałych regionach kraju. W podkarpackim, lubelskim, wielkopolskim, warmińsko-mazurskim i zachodnio-pomorskim na trudność tę wskazuje średnio jedynie 28% firm w porównaniu do 38% średniej krajowej.

Częściej za to przyczyną kłopotów okazują się tam reklamacje składane przez klientów (16% przy średniej krajowej 10%). Rekordowo często oczekiwaniom klientów nie są w stanie sprostać firmy ze znajdującego się w najgorszej sytuacji finansowej województwa podkarpackiego. Aż 30,8% ankietowanych popada z tego powodu w kłopoty finansowe.

Złudny optymizm na Podkarpaciu i w świętokrzyskim

Choć podkarpaccy przedsiębiorcy źle oceniają sytuację finansową i wyniki swoich firm, dane zebrane w bieżącym roku przez Bank Pekao pokazują, że pozostają oni w najlepszych nastrojach od pięciu lat. Częściej niż średnio w kraju skarżą się na bariery utrudniające prowadzenie biznesu, nadrabiają za to optymizmem w kwestii zatrudnienia oraz oczekiwania na zapłatę.

Interesująco prezentuje się też sytuacja w świętokrzyskim. Zaledwie 33% firm w tym województwie przyznaje, że w ciągu ostatnich dwóch lat popadło w problemy finansowe. Jest to jeden z trzech najlepszych wyników w kraju. Odnotowano tam natomiast najwyższy odsetek firm narzekających na zbyt niską sprzedaż. Na problem z uzyskaniem wystarczającego poziomu przychodów wskazało aż 66,7% przedsiębiorców (dla średniej w skali kraju 38%).

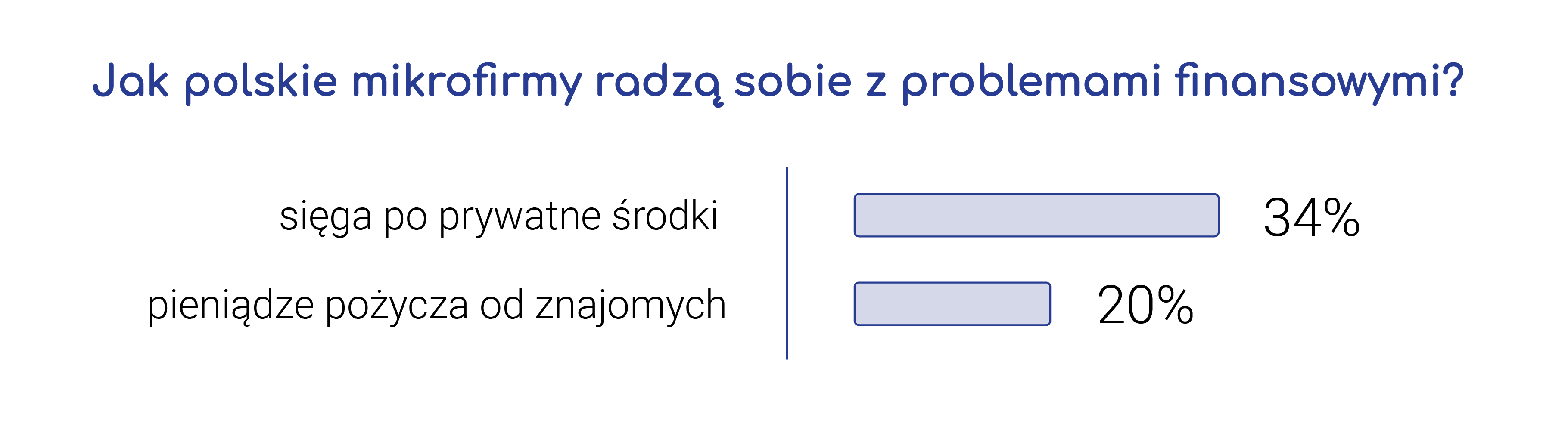

Optymizmu przedsiębiorców ze świętokrzyskiego nie potwierdzają wskaźniki ekonomiczne. Według danych GUS wskaźnik rentowności obrotu brutto wyniósł tam 11,1% przy 11,9% w skali całego kraju. W odpowiedzi na problemy finansowe mikrofirmy z tego regionu zdecydowanie częściej niż inne województwa sięgają po środki własne (prywatne zasoby właścicieli). Postępuję tak aż 66,7% badanych przy średniej dla kraju na poziomie 34%.

Mikrofirmom nie płacą

Jednym ze zjawisk negatywnie wpływających na kondycję przedsiębiorstw w Polsce są zatory płatnicze oraz problemy z uzyskaniem zapłaty od klientów. W najgorszej sytuacji znajdują się małe firmy. Zwykle wychodzą ze słabej pozycji negocjacyjnej w kontaktach z większym kontrahentem i dysponują niewielkimi rezerwami gotówki, aby przetrwać ewentualny cios finansowy. Według danych SMEO/ERIF BIG 62,5% mikrofirm w Polsce w ciągu ostatnich dwóch lat nie uzyskało w ogóle lub uzyskało jedynie częściową płatność z tytułu dostarczonych towarów lub usług.

[P1: Czy w ciągu ostatnich dwóch lat zdarzyło się w Pani(a) firmie nie uzyskać w ogóle lub uzyskać jedynie częściową zapłatę za dostarczone produkty lub usługi?]

| Województwo | TAK | NIE |

| lubelskie | 81% | 19% |

| małopolskie | 77% | 23% |

| śląskie | 77% | 23% |

| kujawsko-pomorskie | 72% | 28% |

| opolskie | 71% | 29% |

| wielkopolskie | 69% | 31% |

| mazowieckie | 69% | 31% |

| podkarpackie | 67% | 33% |

| lubuskie | 64% | 36% |

| łódzkie | 59% | 41% |

| warmińsko-mazurskie | 54% | 46% |

| dolnośląskie | 42% | 58% |

| podlaskie | 37% | 63% |

| pomorskie | 35% | 65% |

| świętokrzyskie | 25% | 75% |

| zachodniopomorskie | 25% | 75% |

Najlepiej ze ściąganiem należności radzą sobie firmy w zachodniopomorskim i świętokrzyskim. Trudności w tym zakresie odnotował zaledwie co czwarty mikroprzedsiębiorca. Najgorzej sytuacja wygląda w lubelskim, małopolskim i śląskim, gdzie ponad ¾ firm zdarza się nie uzyskać oczekiwanej zapłaty od klientów. W skali kraju w 11 województwach problem nierzetelnych kontrahentów dotyczy już ponad połowy mikrofirm.

![Co pogrąża polskie mikrofirmy [raport]](https://smeo.pl/wp-content/uploads/2021/12/image_processing20191107-13641-svjzwf.jpg)