Z tego artykułu dowiesz się...

Jak podaje Główny Urząd Statystyczny (GUS), w Polsce zarejestrowanych jest obecnie około 2,5 miliona firm z sektora małych i średnich przedsiębiorstw (MŚP). Jednym z dotkliwych problemów, z jakimi spotykają się na co dzień, są długie terminy płatności faktur, a także przeterminowane faktury.

Aż 86% firm z sektora MŚP doświadcza sytuacji, w których kontrahent nie reguluje swoich zobowiązań w terminie. Ponad 52% przedsiębiorców przyznaje, że posiada faktury opóźnione o więcej niż miesiąc, a niemal 34% twierdzi, że opóźnienia mogą wynosić ponad 2 miesiące.

Przyczyną kłopotów w wielu firmach są zatory płatnicze, które prowadzą do efektu domina – jeśli jedna firma nie otrzymuje zapłaty, sama również nie jest w stanie regulować swoich zobowiązań.

Pogarsza się kondycja finansowa polskich firm

W drugiej połowie 2024 roku zadłużenie firm zarejestrowane w Krajowym Rejestrze Długów wzrosło o ponad 600 milionów złotych. Liczba dłużników wzrosłą do niemal 267 tysięcy. Eksperci przewidują, że w tym roku liczba dłużników, jak i wartość przeterminowanego zadłużenia będzie nadal rosła.

Analiza wiarygodności płatniczej przeprowadzona przez Krajowy Rejestr Długów w kluczowych branżach pokazuje, że kondycja finansowa firm pogarsza się. W ostatnich 12 miesiącach odsetek firm z najwyższą wiarygodnością finansową zmalał o prawie 6%, a tych z najniższą wzrósł o 12,5-15%.

W najgorszej sytuacji są firmy z branży transportowej i logistycznej, gdzie tylko 63% przedsiębiorstw zostało zaliczonych do grona najbardziej wiarygodnych. Nie najlepsza sytuacja panuje też w budownictwie, IT, hotelach i restauracjach oraz przemyśle.

Wydłużone terminy płatności – problem dla małych firm

Problem, z jakim stykają się mikro i mali przedsiębiorcy, dotyczy wystawiania faktur z absurdalnie długimi terminami płatności. Coraz częściej muszą oni akceptować 45-, 60-, a nawet 90-dniowe terminy płatności w kontraktach z dużymi firmami. Problem dotyczy zwłaszcza kontraktów w sektorze finansowym, energetycznym i przemysłowym. W skrajnych przypadkach przedsiębiorcy muszą zaciągać kredyty czy korzystać z innych form zewnętrznego finansowania, by utrzymać płynność finansową.

Tak wygląda specyfika współpracy z dużymi firmami. Długie terminy płatności faktur bywają nienegocjowalnym standardem w umowach.

Co może zrobić przedsiębiorca, któremu zależy, dlatego zgadza się na wystawienie faktury z terminem płatności 60 dni? Podpowiadamy!

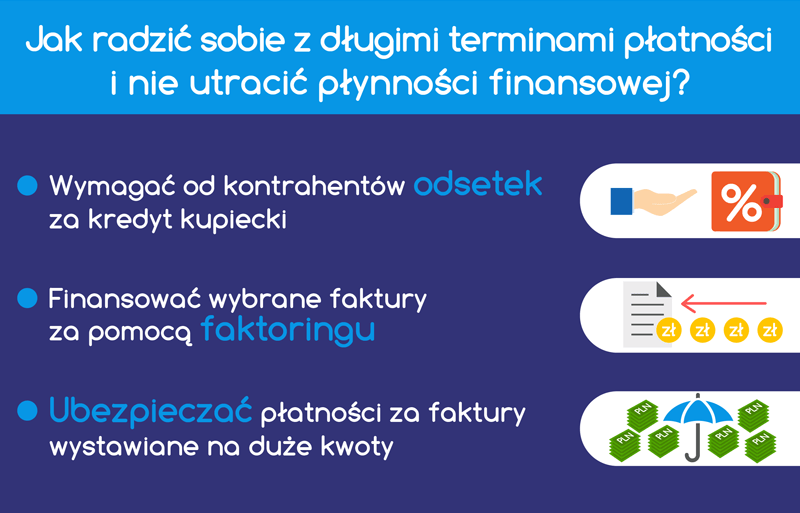

Jakie mechanizmy chronią przedsiębiorcę przed utratą płynności finansowej?

1. Wymaganie odsetek za kredyt kupiecki

Odsetki za kredyt kupiecki to jedno z narzędzi, które pozwalają przedsiębiorcom rekompensować koszty wynikające z długich terminów płatności na fakturach. Zgodnie z obowiązującym prawem, już od 31. dnia od doręczenia faktury można naliczać ustawowe odsetki za opóźnienie w transakcjach handlowych, niezależnie od ustalonego terminu płatności. W 2025 roku ich wysokość wynosi 15,75% w skali roku dla transakcji między przedsiębiorcami oraz 13,75% w przypadku podmiotów publicznych będących placówkami medycznymi.

Choć wielu przedsiębiorców nie korzysta z tego prawa z obawy przed utratą klienta, to w rzeczywistości egzekwowanie odsetek może pomóc w dyscyplinowaniu kontrahentów i zachowaniu płynności finansowej firmy. Warto również pamiętać, że w przypadku dalszego opóźnienia płatności, oprócz odsetek, przysługuje także rekompensata w wysokości 40, 70 lub 100 euro za koszty odzyskiwania należności.

Wymaganie odsetek za długie terminy płatności (tj. za kredyt kupiecki) nie jest rozwiązaniem na wydłużone terminy, ale pozwala częściowo sfinansować koszty „kredytowania się kontrahentów naszym kosztem”.

2. Szybsza wypłata gotówki dzięki faktoringowi

Faktoring to jeden z najskuteczniejszych sposobów na eliminację zatorów płatniczych. Usługa ta pozwala przedsiębiorcy natychmiast otrzymać gotówkę z wystawionej faktury sprzedażowej, zamiast czekać na jej terminową spłatę.

W przeciwieństwie do pożyczki, faktoring nie powoduje zadłużenia firmy i nie wpływa na zdolność kredytową. Jego istotą jest przyspieszenie płatności za wystawione faktury czyli uzyskanie natychmiastowego dostępu do własnych środków zamrożonych w wystawionych fakturach.

Aby móc skorzystać z tej usługi, należy złożyć prosty wniosek online. Następnie otrzymuje się limit faktoringowy, który określa maksymalną sumę pieniędzy, jaka może być przedsiębiorcy wypłacona z wystawianych faktur sprzedażowych. W SMEO oferujemy limity od 10 000 zł do nawet 5 000 000 zł. Istnieje możliwość finansowania również pojedynczych faktur, już od kwoty 400 zł.

Faktoring zdecydowanie obniża ryzyko niewypłacalności firmy z powodu ewentualnych zatorów płatniczych, i co najważniejsze, koszty związane z faktoringiem możemy odliczyć od podatku.

Zalety faktoringu w SMEO:

✅ cały proces 100% online (zarówno wniosek, jak i podpisanie umowy),

✅ brak wpływu na zdolność kredytową firmy,

✅ dostępność limitu faktoringowego nawet do 5 000 000 zł,

✅ szybka wypłata środków, już w 24 godziny,

✅ możliwość finansowania zarówno wielu, jak i pojedynczych faktur,

✅ darmowa weryfikacja kontrahenta.

3. Ubezpieczenia płatności na czarną godzinę

O ubezpieczeniu płatności warto pomyśleć w przypadku wystawiania faktury na dużą kwotę i to znacznie większemu lub jeszcze niesprawdzonemu kontrahentowi. Nawet jeśli okaże się on nierzetelny — np. nie dotrzymując i tak długich terminów płatności — firma ma szansę przetrwać trudne miesiące.

Ponieważ koszty takiej polisy nie należą do najniższych warto od początku wkalkulować jej koszt w podpisywany kontrakt.

Z roku na rok świadomość przedsiębiorców na temat skutków opóźnień w płatnościach rośnie. Coraz więcej firm stosuje mechanizmy zabezpieczające płynność finansową, minimalizując ryzyko bankructwa z powodu nieterminowych kontrahentów.

Rok 2024 nie sprzyjał mikrofirmom pod względem dostępu do zewnętrznego finansowania. Banki utrzymywały restrykcyjną politykę kredytową wobec MŚP. Wynikało to między innymi z wysokiej inflacji, niepewności gospodarczej oraz ryzyka. Małe firmy, które miały problemy z uzyskaniem kredytu bankowego, sięgały po leasing lub faktoring.

W 2025 roku faktoring nadal będzie swego rodzaju poduszką bezpieczeństwa dla mikro, małych i średnich przedsiębiorstw. W transakcjach B2B wciąż będą stosowane wydłużone terminy płatności, a tym samym zapotrzebowanie na finansowanie faktur nie zniknie.

Brand Manager w SMEO. Od kilkunastu lat związana z branżą marketingu, reklamy i biznesu. W SMEO odpowiada za strategię komunikacji, kreowanie wizerunku i wzmacnianie rozpoznawalności marki.