22 22 10 103

22 22 10 103

Cesja wierzytelności to istota faktoringu. Dzięki niej faktor może sfinansować wierzytelności przedsiębiorcy (faktoranta). Jest to nic innego jak przeniesienie uprawnień do wierzytelności wynikającej z wystawionej faktury z przedsiębiorcy na firmę faktoringową (faktora).

Chociaż cesja jest szeroko stosowana w praktyce, wciąż niektórzy podchodzą do niej z dystansem. A nie taki straszny diabeł jak go malują.

Z tego artykułu dowiesz się m.in.:

- Jak dokładnie przebiega proces cesji wierzytelności w SMEO?

- Jak wygląda kontakt z kontrahentem?

- Rozwiejemy też najczęściej pojawiające się wątpliwości i pytania.

Jak przebiega proces cesji w SMEO?

Zależy nam na dobrej relacji nie tylko naszej z klientami, ale też naszych klientów z ich kontrahentami. Staramy się aby cały proces cesji przebiegał sprawnie i profesjonalnie. Proces cesji w SMEO jest bardzo prosty:

1.Klient zgłasza się do nas z fakturą, którą chce finansować,

2.Informujemy kontrahenta naszego Klienta o zmianie wierzyciela a tym samym o zmianie rachunku bankowego do spłaty wierzytelności.

To tak naprawdę tyle. Zgodnie z polskim prawem, nie musisz pytać swojego kontrahenta o pozwolenie na cesję. Ty sam możesz dowolnie rozporządzać swoją wierzytelnością. Wystarczy, że poinformujesz go o cesji.

Czego dotyczy rozmowa z twoim kontrahentem?

Zależy nam na tym, aby w trakcie takiej rozmowy:

- potwierdzić czy dana usługa faktycznie została wykonana / towar został sprzedany,

- potwierdzić poprawność wszystkich danych na fakturze,

- poinformować kontrahenta o cesji i zmianie rachunku bankowego do spłaty wierzytelności.

Odpowiadamy na pytania i wątpliwości związane z cesją

Zdarza się, że słyszymy od naszych klientów zdania takie jak “Boję się, że to wpłynie na moją relację z kontrahentem” albo “Obawiam się, że wasz kontakt w sprawie cesji może być zbyt inwazyjny i zniechęci do mnie mojego kontrahenta”.

Rozumiemy, że kwestia relacji z kontrahentami jest dla biznesu kluczowa, dlatego postaramy się rozwiać najczęściej pojawiające się wątpliwości.

Wolę sam porozmawiać z moim kontrahentem o cesji.

Żaden problem! Jesteśmy w tym względzie elastyczni. Sam najlepiej znasz swoich kontrahentów i jeśli uważasz, że kontakt z Twojej strony będzie lepszy – tak zrobimy. Poczekamy z telefonem do Twojego kontrahenta, dopóki nie dostaniemy od Ciebie potwierdzenia, że już rozmawiałeś ze swoim kontrahentem i uprzedziłeś go o telefonie z naszej strony.

Boję się, że wasz kontakt w sprawie cesji będzie zbyt inwazyjny i zniechęci mojego kontrahenta.

Kontakt z naszej strony to tak naprawdę jeden telefon lub mail. Zależy nam na tym, aby zweryfikować czy dana usługa faktycznie została wykonana / towar został sprzedany, chcemy również potwierdzić poprawność danych na fakturze.

Boję się, że kontrahent pomyśli, że mam problemy finansowe.

Korzystanie z faktoringu oznacza dużą odpowiedzialność biznesową, dbanie o zachowanie płynności finansowej. Dla Twojego kontrahenta to wręcz potwierdzenie, że jesteś rzetelnym partnerem biznesowym – zostałeś przez faktora pozytywnie zweryfikowany.

Mam zakaz cesji w umowie.

Jeśli masz zakaz cesji w umowie, trudniej będzie Ci zdobyć kredyt czy faktoring, ale nie jest to niemożliwe. Z tego artykułu dowiesz się, co możesz zrobić jeśli masz zakaz cesji w umowie.

Mój kontrahent ma wątpliwości i nie chce podpisać zgody na cesję.

W tym artykule podpowiadamy, jak możesz przekonać Twojego kontrahenta, że faktoring to korzyści również dla niego. Piszemy w nim również, jakimi argumentami możesz przekonać kontrahenta, aby zgodził się na cesję.

W razie jakichkolwiek pytań czy wątpliwości, skontaktuj się z nami.

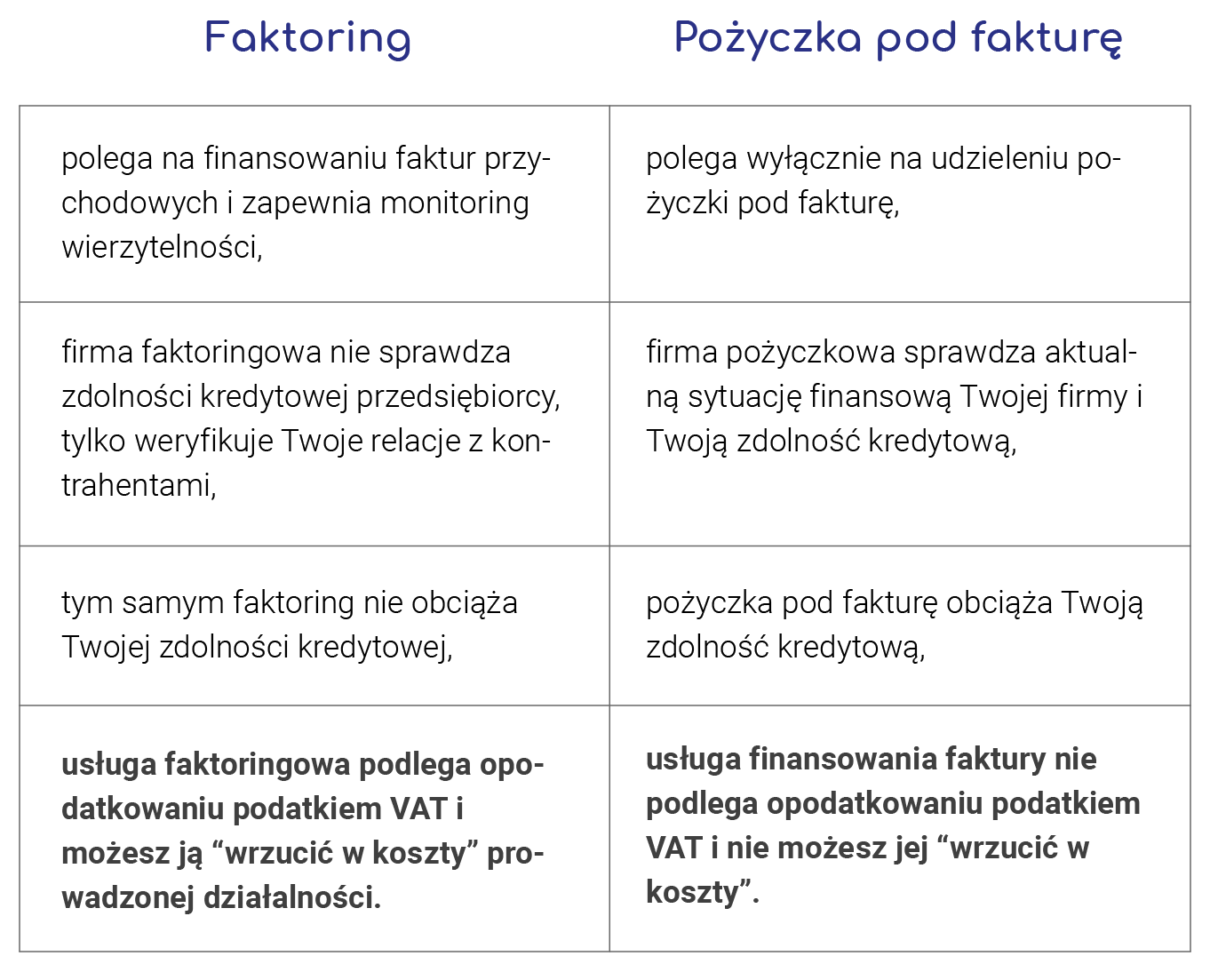

Wydatki z tytułu prowizji faktoringowej i odsetek możesz zaliczyć do kosztów uzyskania przychodu i bez ryzyka kontroli odliczyć od podatku. Usługi faktoringowe są opodatkowane podatkiem VAT w stawce 23 proc.

Wydatki z tytułu prowizji faktoringowej i odsetek możesz zaliczyć do kosztów uzyskania przychodu i bez ryzyka kontroli odliczyć od podatku. Usługi faktoringowe są opodatkowane podatkiem VAT w stawce 23 proc.