Z tego artykułu dowiesz się...

Faktoring jawny to najbardziej powszechny i najtańszy w Polsce rodzaj usługi faktoringowej. Co więcej, wydatki z tytułu prowizji i odsetek za tę usługę możesz zaliczyć do kosztów uzyskania przychodu i odliczyć od podatku.

Istotą faktoringu jest przyspieszenie płatności z faktur przychodowych, czyli wypłata tych pieniędzy, które już się Tobie należą za wykonaną usługę bądź dostarczony towar. Kiedy po prostu nie chcesz czekać 30, 60 czy nawet 90 dni na zapłatę faktury.

Po wcześniejszą wypłatę pieniędzy “zamrożonych” na fakturach możesz zgłosić się do firm faktoringowych – tzw. faktorów. W Polsce oprócz klasycznych firm faktoringowych, spełniających standardy np. Polskiego Związku Faktorów, działają również firmy pożyczkowe oferujące pożyczkę pod fakturę (tzw. pożyczko-faktoringowe lub pseudo-faktoringowe).

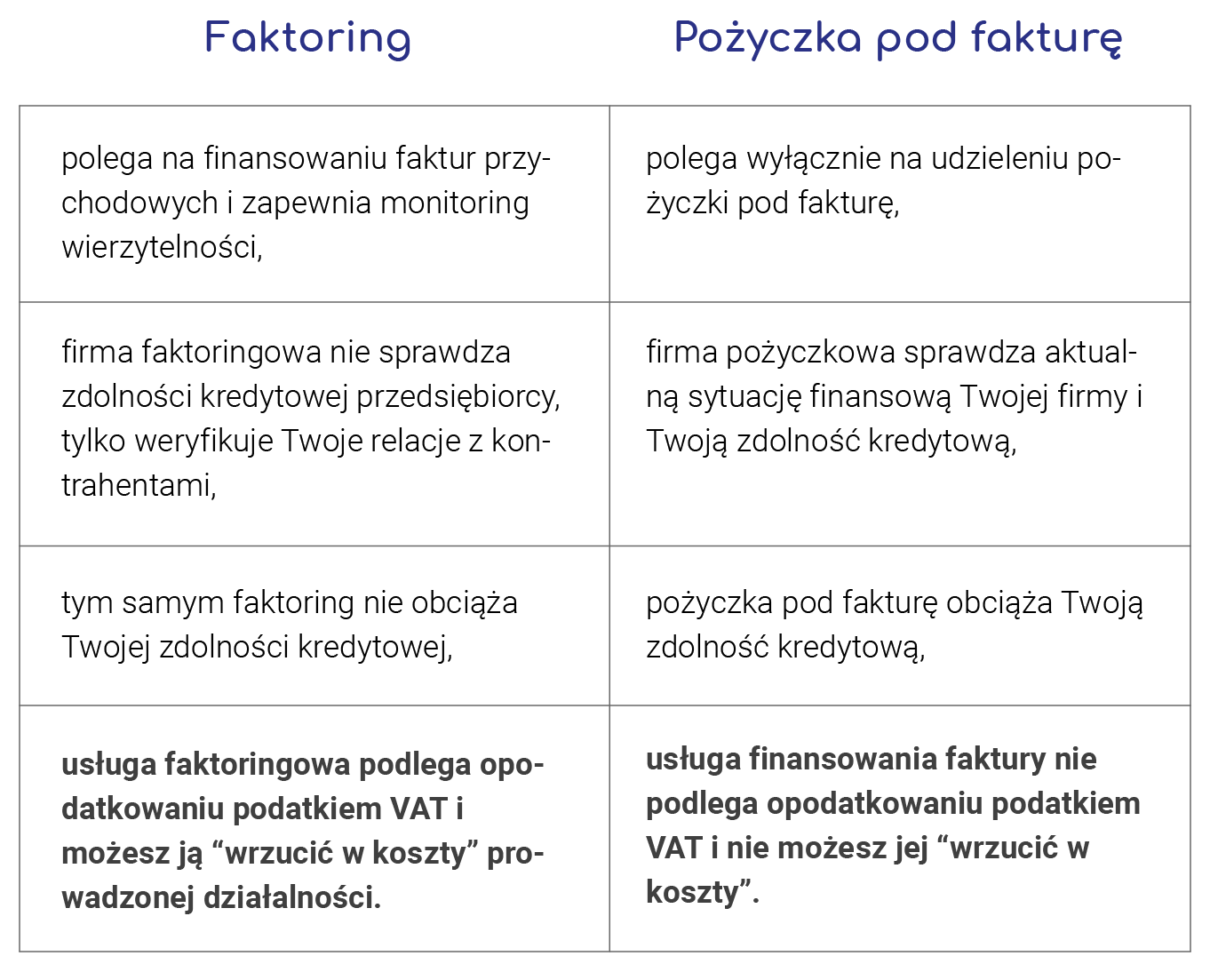

Firmy faktoringowe – w przeciwieństwie do firm pożyczkowych – zapewniają, oprócz samego finansowania faktur, również zarządzanie wierzytelnościami oraz usługę weryfikacji kontrahentów. I dlatego usługi faktoringowe – które są czymś więcej niż usługami związanymi z pośrednictwem finansowym – możesz wrzucić w koszty swojej działalności.

Faktoring jawny – dlaczego jest najpopularniejszy?

Decydując się na klasyczny faktoring i podpisując umowę z firmą faktoringową, w chwili przekazania faktury do finansowania dokonujesz cesji wierzytelności.

Cesja wierzytelności to przeniesienie przez Ciebie (przedsiębiorcę) prawa własności wierzytelności oraz wszelkich związanych z nią praw na faktora (np. SMEO).

O cesji jawnej (faktoringu jawnym) mówimy wówczas, gdy Ty lub Twój faktor informujecie o jej dokonaniu kontrahenta, a każda zgłoszona do finansowania faktura zawiera informację o cesji.

Podpisując umowę z faktorem, czyli dokonując cesji, zobowiązany jesteś do zmiany rachunku bankowego na wystawianej swojemu kontrahentowi fakturze. Płatność za fakturę powinna być zrealizowana przez Twojego kontrahenta na dedykowany Tobie rachunek bankowy w firmie faktoringowej, takiej jak SMEO. Jeśli kontrahent przez pomyłkę zapłaci Tobie – zamiast na Twoje konto w SMEO – natychmiast powinieneś te środki zwrócić faktorowi. SMEO rozliczy finansowaną wierzytelność, a pozostałą kwotę odeśle niezwłocznie na Twój rachunek.

Faktoring jawny jest najpopularniejszą formą faktoringu na polskim rynku i ma zastosowanie w obsłudze zarówno transakcji krajowych, jak i międzynarodowych. Korzystanie ze sprawdzonego partnera faktoringowego w świecie biznesowym dobrze o Tobie świadczy i uwiarygodnia Cię w oczach partnerów biznesowych.

Czasem w Polsce można spotkać się również z cesją cichą (faktoring tajny) – wtedy nie masz obowiązku poinformowania kontrahenta o samej cesji i sam rozliczasz się z faktorem. Jest to rzadko spotykany faktoring i to najczęściej w przypadku zakazu cesji w umowach. Jest to też najdroższa forma faktoringu ze względu na najwyższy poziom ryzyka po stronie faktora.

Czytaj: Jak duże spółki finansują się kosztem małych, czyli o zakazie cesji

Faktoring a pożyczka

Co wyróżnia firmy faktoringowe od firm pożyczkowych?

Wydatki z tytułu prowizji faktoringowej i odsetek możesz zaliczyć do kosztów uzyskania przychodu i bez ryzyka kontroli odliczyć od podatku. Usługi faktoringowe są opodatkowane podatkiem VAT w stawce 23 proc.

Wydatki z tytułu prowizji faktoringowej i odsetek możesz zaliczyć do kosztów uzyskania przychodu i bez ryzyka kontroli odliczyć od podatku. Usługi faktoringowe są opodatkowane podatkiem VAT w stawce 23 proc.

Niestety zdarzają się firmy pożyczko-faktoringowe, czy też pseudo-faktoringowe, które opodatkowują swoje usługi 23 proc. VAT-em, ale ich działania narażają Cię na ogromne ryzyko.

Dlaczego? Usługa pożyczkowa to po prostu przelewanie pieniędzy, a potem naliczanie odsetek, czyli jest to typowa usługa pośrednictwa finansowego, zwolniona z VAT. Faktoring to natomiast zarówno finansowanie faktur, ale też monitoring i weryfikowanie wierzytelności i kontrahentów, którym dana firma wystawiła fakturę, kontakt z tymi kontrahentami, nierzadko również działania polubowne prowadzące do zapłaty. Profesjonalni faktorzy sprawdzają też, czy usługa naprawdę została wykonana.

Odliczenie VAT z faktury wystawionej przez firmę pseudo-faktoringową może zostać zakwestionowane przez fiskusa zgodnie z art. 88. Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

Art. 88 Przepis ust. 1 pkt. 2 (…):

3a. Nie stanowią podstawy do obniżenia podatku należnego oraz zwrotu różnicy podatku lub zwrotu podatku naliczonego faktury i dokumenty celne w przypadku gdy:

2) transakcja udokumentowana fakturą nie podlega opodatkowaniu albo jest zwolniona od podatku;

Pamiętaj, że złożenie błędnej deklaracji VAT podlega karze. Nawet jeśli konkretna firma pożyczkowa posiada indywidualną interpretację podatkową na swoją usługę, to chroni ona tylko tę firmę, a nie Ciebie (czyli przedsiębiorcę).

Dlatego decydując się na faktoring warto wybrać firmę, która gwarantuje coś więcej, niż przelew gotówki: niech monitoruje Twoje należności i sprawdza kontrahentów. Dobrze, jeżeli jest członkiem Polskiego Związku Faktorów.

Brand Manager w SMEO. Od kilkunastu lat związana z branżą marketingu, reklamy i biznesu. W SMEO odpowiada za strategię komunikacji, kreowanie wizerunku i wzmacnianie rozpoznawalności marki.