22 22 10 103

22 22 10 103

Mechanizm podzielonej płatności (MPP) obowiązuje od 1 listopada 2019 roku i zastąpił mechanizm odwrotnego obciążenia. Wprowadzono go w celu uszczelnienia systemu VAT oraz przeciwdziałania oszustwom podatkowym. Sprawdź, na czym polega split payment, kto i kiedy ma obowiązek stosowania tego rozwiązania oraz jakie konsekwencje się z nim wiążą.

Split payment – jak działa?

Mechanizm podzielonej płatności polega na rozdzieleniu środków na kwotę netto oraz podatek VAT. Dotyczy on wyłącznie transakcji między firmami (B2B), a obowiązek jego stosowania zależy od rodzaju towaru lub usługi oraz wartości faktury. Wcześniej całość kwoty brutto trafiała na jedno konto sprzedawcy, teraz VAT jest księgowany na odrębnym rachunku VAT.

W celu realizacji płatności w systemie MPP banki udostępniły specjalny format przelewu zawierający cztery kluczowe pola:

- kwotę VAT objętą mechanizmem split payment,

- całkowitą kwotę brutto transakcji,

- numer faktury, do której odnosi się płatność,

- numer identyfikacji podatkowej (NIP) dostawcy towaru lub usługodawcy.

Podatek VAT jest przelewany na specjalny rachunek VAT, a pozostała kwota na standardowy rachunek firmowy sprzedawcy.

Uwaga!

Split payment dotyczy tylko płatności dokonywanych przelewem bankowym. Jeśli przedsiębiorca zapłaci gotówką, kartą lub BLIK-iem – split payment nie ma zastosowania, nawet jeśli faktura kwalifikuje się do MPP.

Specjalny rachunek VAT – zasady funkcjonowania

Obowiązkowy MPP oznacza, że czynni podatnicy VAT, którzy dokonują transakcji objętych mechanizmem, muszą posiadać firmowy rachunek bankowy. Banki automatycznie tworzyły rachunki VAT dla swoich klientów, a ich prowadzenie jest bezpłatne.

Konto VAT ma ograniczoną funkcjonalność – można z niego dokonywać jedynie płatności:

- VAT na rzecz dostawców,

- zobowiązań podatkowych do urzędu skarbowego (w tym składek ZUS, co ceni sobie wiele firm),

- zwrotu nienależnie otrzymanej płatności,

- przelewu na inny rachunek VAT w tym samym banku.

Nie można natomiast swobodnie przelewać środków na rachunek firmowy. Jeśli przedsiębiorca chce przetransferować pieniądze z konta VAT na rachunek bieżący, musi złożyć wniosek do urzędu skarbowego, który ma 60 dni na rozpatrzenie sprawy.

Jeśli na koncie VAT zabraknie środków na pokrycie zobowiązań podatkowych, brakująca kwota zostanie pobrana z rachunku firmowego, a w razie dalszych braków – z rachunku bieżącego.

Obowiązkowy split payment – od kiedy, dla kogo?

Do 1 listopada 2019 r. split payment był dobrowolny, jednak obecnie jest on obowiązkowy dla transakcji dotyczących towarów i usług wymienionych w załączniku nr 15 ustawy o VAT. Warunki obowiązkowego stosowania MPP:

- transakcja obejmuje towary lub usługi z listy towarów wrażliwych, obowiązek stosowania split payment dotyczy m.in. transakcji związanych ze sprzedażą paliw, handlem elektroniką, usługami budowlanymi, sprzedażą metali szlachetnych,

- faktura opiewa na kwotę 15 000 zł brutto lub więcej,

- transakcja ma charakter B2B.

Jeśli na fakturze znajduje się choć jeden towar objęty obowiązkowym MPP, to podzielona płatność musi objąć przynajmniej jego wartość. Faktura powinna zawierać adnotację „mechanizm podzielonej płatności”.

Split payment: ważny co najmniej do 2028 roku

Obowiązkowy mechanizm podzielonej płatności (MPP) to odstępstwo od standardowych zasad rozliczania VAT w UE, wymagające zgody unijnych organów. Polska pierwotnie uzyskała pozwolenie na jego stosowanie do końca lutego 2022 r., a następnie przedłużenie do lutego 2025 r. Ministerstwo Finansów wystąpiło o kolejną prolongatę. Komisja Europejska już wyraziła zgodę na wydłużenie obowiązkowego MPP do 28 lutego 2028 r., a decyzja Rady UE pozostaje jedynie formalnością. Oznacza to, że system ten będzie obowiązywał w Polsce jeszcze przez co najmniej trzy lata.

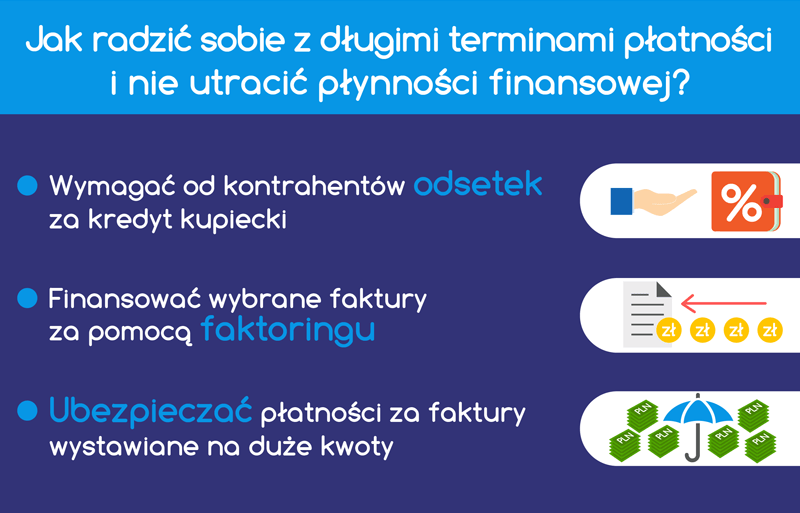

Split payment a płynność finansowa

Główną zaletą split payment jest eliminacja ryzyka zaległości podatkowych oraz zabezpieczenie przed oszustwami VAT. Przedsiębiorcy mogą też skorzystać z korzyści takich jak:

- szybszy zwrot nadpłaconego VAT (25 dni zamiast 60),

- zwolnienie z odsetek za zwłokę przy terminowym opłaceniu VAT,

- brak odpowiedzialności solidarnej w razie zaległości podatkowych, jeśli co najmniej 95% faktur zostało uregulowanych w systemie MPP,

- możliwość obniżenia zobowiązań podatkowych w określonych przypadkach.

Jednak mechanizm ten może wpływać negatywnie na płynność finansową. Przed wprowadzeniem split payment przedsiębiorcy mieli dostęp do całej kwoty brutto, co pozwalało im zarządzać środkami do momentu terminu zapłaty VAT. Teraz 23% środków jest zamrożone na rachunku VAT, co może powodować problemy z cashflow.

Faktoring a płynność finansowa

Jednym z rozwiązań poprawiających płynność finansową jest faktoring. Pozwala on na szybkie uzyskanie środków z faktur wystawionych z długim terminem płatności. Przedsiębiorca może sprzedać fakturę faktorowi i otrzymać należność niemal natychmiast, zamiast czekać 60 dni na płatność od kontrahenta. To pozwala uniknąć problemów związanych z zamrożonymi środkami na rachunku VAT i poprawia płynność finansową firmy.

Zalety split payment

- Zmniejszenie ryzyka podatkowego

Mechanizm podzielonej płatności minimalizuje ryzyko uczestnictwa w karuzelach podatkowych oraz nieświadomego zaangażowania w oszustwa VAT. Dzięki temu firmy stosujące MPP unikają potencjalnych konsekwencji związanych z brakiem możliwości odliczenia VAT.

- Większa pewność rozliczeń podatkowych

Firmy korzystające z tego rozwiązania mogą być bardziej pewne, że ich płatności VAT są właściwie rozliczane, co zmniejsza ryzyko kontroli skarbowych i ewentualnych sankcji.

- Korzyści finansowe

W Polsce przedsiębiorcy stosujący split payment mogą korzystać z pewnych preferencji podatkowych, takich jak:

- brak sankcji VAT,

- przyspieszony zwrot podatku VAT (z 60 do 25 dni),

- brak dodatkowych zobowiązań związanych z mechanizmem odwrotnego obciążenia.

Wady split payment

- Ograniczona płynność finansowa

Firmy mają ograniczoną możliwość swobodnego dysponowania środkami zgromadzonymi na koncie VAT. Te środki można wykorzystać głównie do zapłaty zobowiązań podatkowych lub składek na ZUS.

- Wzrost obciążeń administracyjnych

Przedsiębiorstwa muszą dostosować swoje systemy księgowe i procesy płatności do nowego mechanizmu, co może wymagać dodatkowych zasobów i czasu.

- Brak elastyczności

Przedsiębiorca nie może swobodnie wykorzystać kwoty VAT na inne cele biznesowe, co w przypadku firm z długimi terminami płatności może być istotnym problemem.

Czy warto stosować split payment?

Decyzja o stosowaniu split payment zależy od wielu czynników. Firmy działające w branżach objętych obowiązkowym MPP nie mają wyboru – muszą dostosować się do regulacji. Dla innych przedsiębiorców wybór split payment może oznaczać większe bezpieczeństwo podatkowe, ale jednocześnie zmniejszoną płynność finansową.

Firmy, które mają dużą nadwyżkę podatku VAT do zwrotu, mogą skorzystać na przyspieszonym zwrocie. Natomiast przedsiębiorstwa, które często obracają środkami i potrzebują ich na bieżące wydatki, mogą odczuwać negatywne skutki zamrożenia części kapitału na koncie VAT.

Kto zyskuje, a kto traci na split payment?

Zyskują:

- Skarb Państwa – dzięki ograniczeniu oszustw VAT zwiększają się wpływy podatkowe.

- Firmy działające zgodnie z prawem – większa pewność rozliczeń i możliwość korzystania z preferencji podatkowych.

- Przedsiębiorcy ze znacznymi nadwyżkami VAT – przyspieszony zwrot podatku poprawia płynność finansową.

Tracą:

- Firmy z niskimi marżami – ograniczona możliwość korzystania ze środków VAT może utrudnić zarządzanie płynnością.

- Przedsiębiorstwa, które często obracają kapitałem – brak swobodnego dostępu do środków może być problematyczny.

Sankcje za niestosowanie obowiązkowego MPP

Sankcje dla sprzedawcy

Jeśli jako sprzedawca nie oznaczysz faktury adnotacją „mechanizm podzielonej płatności” (MPP), mimo takiego obowiązku, urząd skarbowy może nałożyć na ciebie dodatkowe zobowiązanie podatkowe. Wyniesie ono 30% VAT z faktury za towary lub usługi objęte MPP.

Jednak osoby prowadzące jednoosobową działalność gospodarczą nie podlegają tej sankcji. W ich przypadku brak odpowiedniego oznaczenia na fakturze skutkuje grzywną do 180 stawek dziennych. Kara nie zostanie nałożona, jeśli nabywca ureguluje płatność zgodnie z mechanizmem podzielonej płatności, mimo braku odpowiedniej adnotacji na fakturze.

Sankcje dla kupującego

Jeżeli jako nabywca nie zapłacisz za fakturę w systemie MPP, mimo obowiązku, urząd skarbowy może nałożyć na ciebie dodatkowe zobowiązanie podatkowe w wysokości 30% VAT przypadającego na towary lub usługi objęte MPP.

Osoby prowadzące jednoosobową działalność gospodarczą zamiast tej sankcji mogą zostać ukarane grzywną do 720 stawek dziennych. Jeżeli jednak sprzedawca prawidłowo rozliczy VAT należny z faktury, sankcja za brak zapłaty w systemie MPP nie zostanie nałożona.

Dodatkowo, płatność dokonana z pominięciem MPP nie może być uznana za koszt uzyskania przychodu w podatku dochodowym. Jeśli została już ujęta w kosztach, konieczne jest jej:

- odjęcie od kosztów uzyskania przychodów lub

- zwiększenie przychodów, jeśli nie ma możliwości zmniejszenia kosztów.

Podsumowanie

Split payment to narzędzie, które zwiększa przejrzystość rozliczeń podatkowych, ale jednocześnie nakłada pewne ograniczenia na przedsiębiorców. Choć w niektórych przypadkach może być korzystny, jego wpływ na płynność finansową firm sprawia, że nie wszyscy przedsiębiorcy są entuzjastami tego rozwiązania. Przed podjęciem decyzji o stosowaniu split payment warto dokładnie przeanalizować jego konsekwencje dla działalności gospodarczej.