22 22 10 103

22 22 10 103

Życie przedsiębiorcy to niekończący się cykl dwóch przeplatających się ze sobą etapów: walki o kontrahenta oraz walki z kontrahentem.

To oczywiście raczej żart, ale ma w sobie co najmniej ziarno prawdy. Dla bardzo wielu przedsiębiorców 90-dniowe terminy płatności, opóźnienia czy tłumaczenia „faktura gdzieś mi się zawieruszyła” to niestety chleb powszedni.

Jeśli takie sytuacje nie są Ci obce, zachęcamy do przeczytania tego artykułu. Znajdziesz w nim pomysł na to, jak „walkę” z klientem uczynić łatwiejszą — albo wręcz jej uniknąć.

Dobry klient to płacący klient

…w dodatku płacący w terminie. Tymczasem mniejsze lub większe problemy z płatnościami, głównie opóźnienia, spotykają większość przedsiębiorców. Szczególnie dotkliwe są dla małych firm. W ich przypadku, problemy nawet z pojedynczym, dużym zleceniem, mogą skończyć się koniecznością poszukiwania szybkiego kredytu – a szybki kredyt jest zwykle po prostu drogi.

W skrajnych przypadkach, koszty takich kredytów, problemy z płynnością lub kombinacja obu tych czynników, mogą doprowadzić do upadku firmy.

Jednak nie tylko opóźnienia bywają wyzwaniem dla przedsiębiorców. W wielu branżach odbiorcy narzucają bardzo długie, nawet kilkumiesięczne terminy płatności. Przykładem takich odbiorców mogą być sieci super- i hipermarketów. Z punktu widzenia płynności finansowej sprzedawcy, fakt, że dostaje on pieniądze w terminie jest niewielką pociechą, jeśli ten termin przypada 3 miesiące po dostawie towaru…

Na szczęście z takimi wyzwaniami można sobie radzić, i to na różne sposoby.

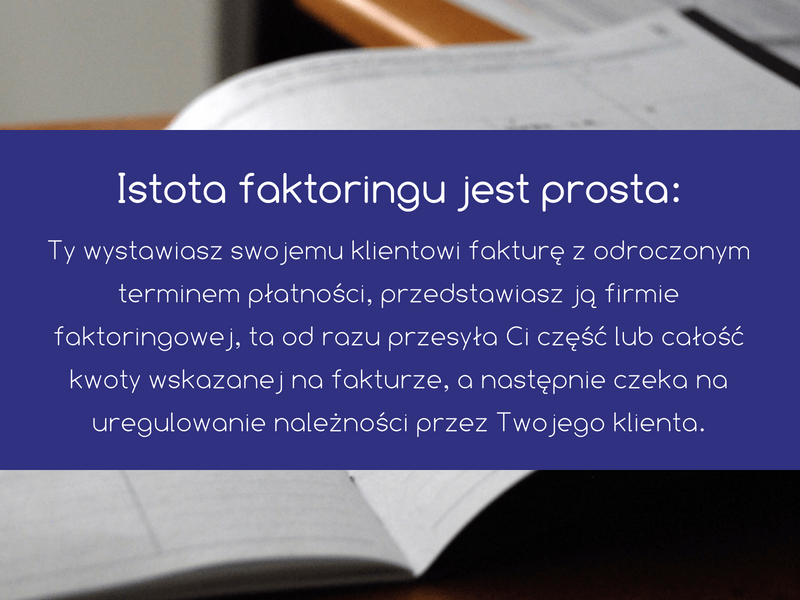

Faktoring

Faktoring, podobnie jak kredyt, jest sposobem finansowania działalności. W przeciwieństwie do kredytu, jest ściśle związany z należnościami ze sprzedaży, a wręcz z konkretnymi fakturami.

W uproszczeniu, można powiedzieć, że faktoring to finansowanie faktur. W dodatku, jak wiele innych usług finansowych, także faktoring trafił do Internetu: w sieci z łatwością znajdziesz oferty faktoringu online.

Jeśli wcześniej niewiele słyszałeś o faktoringu, być może w tej chwili zrodziło Ci się w głowie kilka pytań, na przykład:

- Dlaczego ktoś miałby mi spłacać zobowiązania mojego klienta?

- Komu płaci mój klient?

- Co się stanie, jeśli klient ostatecznie nie zapłaci?

Odpowiedzi na pierwsze pytanie z pewnością się domyślasz — faktoring nie jest przejawem dobrego serca faktora, ale usługą, która ma swoją cenę. Im dłuższy termin faktury, tym wyższe będzie wynagrodzenie. Pod tym względem, co nie powinno być zaskoczeniem, jest podobny do kredytu. To zresztą naturalne: im dłuższy okres finansowania, tym wyższy jego łączny koszt.

Na marginesie skoro padło już fachowe słowo „faktor”, wyjaśnijmy je: to po prostu firma oferująca usługi faktoringowe; z kolei Ty, jako druga strona umowy faktoringowej, jesteś faktorantem.

Oczywiście możesz się zastanawiać, czy Twój klient zechce pójść na taki układ, ale dobra wiadomość jest taka, że… nawet nie musi chcieć: umowa faktoringu jest umową zawieraną tylko pomiędzy faktorem i faktorantem. Rolą Twojego kontrahenta jest zapłacić fakturę, dokładnie tak, jak przy zwykłej sprzedaży.

Jak to wygląda z perspektywy Twojego klienta?

Różnica najczęściej jest taka — tu dochodzimy do odpowiedzi na pytanie „komu płaci mój klient” — że zamiast podawać mu numer swojego rachunku, podajesz mu numer rachunku faktora. Proste? Proste.

Większości kupujących taki układ zupełnie nie przeszkadza, co więcej — obserwacje rynku pokazują, że faktoring mobilizuje ich do bardziej sumiennego regulowania należności.

Niektóre firmy oferują także usługę tzw. cichego faktoringu. W tym przypadku dłużnik faktoringowy nie wie, że jego należność jest spłacana przez faktora, a faktorant otrzymuje zapłatę na swój rachunek. Gdy ją otrzyma, ma obowiązek przekazać tę kwotę faktorowi.

A co jeśli klient ostatecznie nie zapłaci? Tu także są dwie możliwości. W przypadku tzw. faktoringu niepełnego, faktorant musi w określonym terminie zwrócić środku faktorowi. Z kolei tzw. faktoring pełny obejmuje także ryzyko braku zapłaty należności przez dłużnika.

Oczywiście, to „poświęcenie” faktora nie jest bezinteresowne: cena faktoringu pełnego musi uwzględniać także ubezpieczenie należności. A skoro już przy nim jesteśmy…

Ubezpieczenie należności

Ubezpieczenie należności jest swoistą gwarancją, że za wystawioną fakturę dostaniesz zapłatę: jeśli nie zapłaci jej klient, to zapłaci ją ubezpieczyciel. Działa dokładnie tak, jak każde inne ubezpieczenie: w przypadku zaistnienia szkody (tutaj: brak płatności ze strony klienta), ubezpieczyciel wypłaca odszkodowanie.

Z punktu widzenia Twojej płynności finansowej, różnica między faktoringiem i ubezpieczeniem należności jest zasadnicza: w przypadku faktoringu pieniądze za fakturę dostajesz od razu, w przypadku ubezpieczenia — z opóźnieniem.

Po pierwsze, co oczywiste, musi minąć termin płatności wskazany na fakturze. Po drugie, co mniej oczywiste, zwykle oczekiwanie na środki jest jeszcze dłuższe. Zanim ubezpieczyciel wypłaci Ci odszkodowanie, będziesz musiał zapewne udowodnić, że podjąłeś działania, by Twój dłużnik uregulował przeterminowaną należność (na przykład wezwałeś go do zapłaty po upływie terminu płatności faktury).

A To oznacza kolejne dni czy tygodnie.

Co zatem wybrać?

Wybór najlepszego z nich zależy od Twojej indywidualnej sytuacji i od tego, co tak naprawdę jest największym problemem dla Twojej firmy. Jeśli:

- potrzebujesz gotówki niezwłocznie po sprzedaży, aby zapewnić sprawne funkcjonowanie przedsiębiorstwa — pomyśl o faktoringu;

- możesz pozwolić sobie na długi termin płatności, ale obawiasz się o to, czy kontrahent spłaci zobowiązanie — weź pod uwagę ubezpieczenie należności.

A może kredyt?

Faktoring może wydawać się bardzo podobny do kredytu, ale kredytem nie jest. Różnic pomiędzy faktoringiem i kredytem jest wiele, a jedna z nich może mieć wręcz ogromne znaczenie dla przedsiębiorcy. Szczególnie dla przedsiębiorcy z niewielkim stażem.

Jeśli jesteś świeżo upieczonym przedsiębiorcą i próbowałeś już ubiegać się o kredyt, to zapewne wiesz, jak trudno go dostać — chyba że na niską kwotę lub na niekorzystnych warunkach (czytaj: drogo). To zrozumiałe: w oczach banków nie zbudowałeś jeszcze swojej wiarygodności, dlatego jeśli w ogóle zdecydują się udzielić pożyczki, to każą sobie słono płacić za ponoszone ryzyko.

Zupełnie inaczej jest w przypadku faktoringu – Twój krótki staż praktycznie ma zdecydowanie mniejsze znaczenie. W końcu, dlaczego faktor miałby skupiać się na Twojej zdolności regulowania zobowiązań, skoro pieniądze ma dostać nie od Ciebie, ale od Twojego klienta? Jeśli pragniesz poznać więcej różnic pomiędzy faktoringiem a kredytem, zapraszamy do naszego artykułu.