22 22 10 103

22 22 10 103

Finalny koszt faktoringu zależy oczywiście od oferty danego faktora. Zazwyczaj pobierane są opłaty w postaci odsetek i prowizji, a także dodatkowe koszty faktoringu, na które trzeba być szczególnie wyczulonym. Przeczytaj ten artykuł i dowiedz się, na jakie opłaty powinieneś być przygotowany, zanim podpiszesz umowę z faktorem.

Na co zwrócić uwagę w ofercie?

Wybierając ofertę faktoringu przedsiębiorcy kierują się kilkoma kryteriami. Oczekują niskich cen, przejrzystości oferty, wygody i szybkości działania. Istotny jest dla nich sprawny proces weryfikacji i minimum formalności. Obecnie firmy faktoringowe, dzięki użyciu nowoczesnych technologii, są w stanie to wszystko zapewnić. Natomiast – jak to zwykle bywa – diabeł tkwi w szczegółach.

Porównując oferty faktoringu, zwróć szczególną uwagę nie tylko na same koszty, ale także na wszystkie poniższe aspekty:

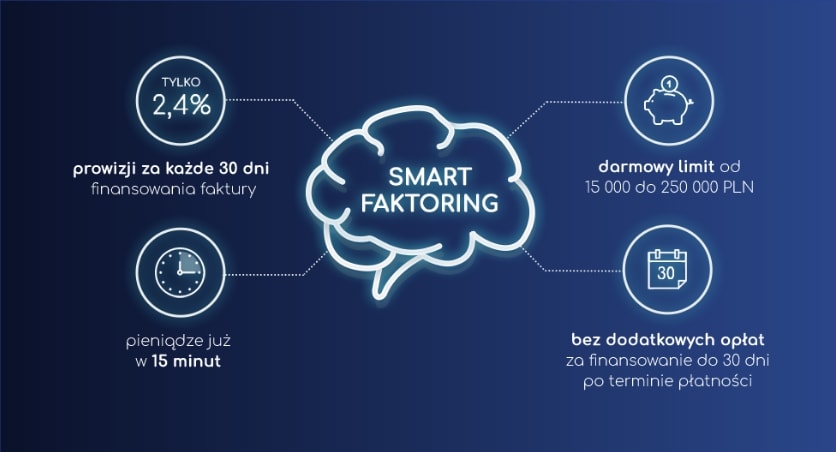

- Limit faktoringowy – sprawdź do jakiej kwoty będziesz mógł uzyskać finansowanie oraz ile to kosztuje – nie wszystkie firmy przyznają limit za darmo, niektóre pobierają jednorazowe bądź cykliczne opłaty, u części kwota ta jest uzależniona od wysokości przyznanego limitu.

- Rodzaj faktora – faktorzy bankowi mają zazwyczaj bardziej skomplikowany proces weryfikacji faktoranta.

- Koszty faktoringu – zwróć uwagę nie tylko na wysokość, ale także na sposób naliczania opłat. Faktorzy pobierają również dodatkowe opłaty – przed podjęciem decyzji sprawdź dokładnie z jakim ekstra kosztem będziesz musiał się liczyć.

- Warunki udzielenia finansowania – np. minimalny okres prowadzenia działalności, wiek przedsiębiorcy czy minimalna wysokość faktury.

- Pozostałe warunki – np. czas na wypłacenie środków, limit na kontrahenta etc. – tu kwestia jest mocno indywidualna, zwróć uwagę na wszystko to, co jest akurat dla Ciebie istotne.

- Wybierz rzetelnego partnera – sprawdź, czy faktor z którym chcesz rozpocząć współpracę przynależy do organizacji branżowych, takich jak np. Polski Związek Faktorów, którego członkowie cieszą się największym zaufaniem. Członkowie PZF dbają o najwyższe standardy swoich usług, a dzięki organizacji przedsiębiorcy mogą uzyskać wiarygodne informacje na temat faktoringu oraz samych faktorów.

Podstawowe koszty faktoringu

Nie każdy faktor pobiera takie same opłaty. Koszty wynikają z polityki finansowej danego faktora. Niektórzy pobierają wyższą prowizję, ale za to mniejsze odsetki, inni rezygnują ze wszelkich dodatkowych stałych opłat na rzecz jedynie odsetek i prowizji. Zawsze dokładnie weryfikuj koszt, zanim podejmiesz decyzję o podpisaniu umowy z danym faktorem.

Na podstawowe koszty faktoringu zazwyczaj składają się:

- prowizja przygotowawcza,

- prowizja faktora,

- odsetki.

Prowizja przygotowawcza

Na początku chcemy zwrócić uwagę, że nie każdy faktor pobiera prowizję przygotowawczą. Jeśli nie chcesz płacić już na starcie, dokładnie przeanalizuje oferty faktorów. Czym jest prowizja przygotowawcza? Jest to opłata pobierana na samym początku, za przygotowanie umowy i analizę wiarygodności kredytowej przedsiębiorcy i jego kontrahentów. W zależności od faktora, przyjmuje zarówno postać opłaty o określonej kwocie, jak i wartości procentowej (od limitu faktoringowego).

Prowizja faktoringowa

Jest to procentowa wartość od kwoty brutto faktury lub od wypłaconej zaliczki. Zazwyczaj wysokość prowizji waha się od 0,2% do 3% w skali miesiąca. Jeśli chodzi o sposób naliczania prowizji, tu również warto być czujnym i wybrać opcję najlepszą dla siebie. Przykładowo, jeśli prowizja naliczana jest dziennie, zapłacisz tylko za faktyczny okres finansowania.

Odsetki

Faktor pobiera dwa rodzaje odsetek:

- odsetki kapitałowe – wynagrodzenie dla faktora za korzystanie z jego kapitału

- odsetki za opóźnienie – rekompensata dla faktora za nieterminowe uregulowanie płatności.

Aktualnie wysokość odsetek ustawowych maksymalnych w skali roku wynosi 7,2%.

Jeśli zaś chodzi o sposób naliczania odsetek, faktorzy przyjmują różne modele. Niektórzy naliczają odsetki od wypłaconej przedsiębiorcy zaliczki. Zdarza się też, że opłaty te naliczane są od 100% wartości brutto finansowanej faktury.

W faktoringu pełnym odsetki naliczane są z góry, przy wypłacie zaliczki – wówczas na konto otrzymasz kwotę z faktury pomniejszoną o naliczone odsetki.

Można też naliczać odsetki z dołu – w tym przypadku otrzymasz na koniec miesiąca fakturę od firmy faktoringowej. Możesz ją uregulować sam lub kwota zostanie potrącona przy rozliczeniu finansowanej faktury.

Koszty faktoringu odliczysz od podatku

Wydatki z tytułu korzystania z usługi faktoringowej możesz zaliczyć do kosztów uzyskania przychodu i odliczyć od podatku. Usługi faktoringowe są opodatkowane podatkiem VAT w stawce 23 proc. Uważaj na firmy pseudo-faktoringowe, które opodatkowują swoje usługi choć nie powinny. Skorzystanie z usług takiej firmy to dla Ciebie duże ryzyko.

Odliczenie VAT z faktury wystawionej przez firmę pseudo-faktoringową może zostać zakwestionowane przez fiskusa zgodnie z art. 88. Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług. Złożenie błędnej deklaracji VAT podlega karze.

Jak uniknąć takiego ryzyka?

- Sprawdź, czy faktor jest członkiem Polskiego Związku Faktorów.

- Wybierz firmę, która poza wypłatą środków oferuje dodatkowe usługi, takie jak monitoring należności i weryfikacja kontrahentów.

Faktoring to również szereg korzyści

Faktoring to nie tylko szybki dostęp do pieniędzy zamrożonych w wystawionych fakturach. To także konkretne, długofalowe korzyści biznesowe:

- Natychmiastowa wypłata środków to dla małych przedsiębiorców niejednokrotnie znaczna optymalizacja kosztów ich firmy.

- Dzięki faktoringowi możesz terminowo regulować zobowiązania wobec swoich kontrahentów, a to pozwala na uzyskanie korzystnych, nawet kilkunastoprocentowych rabatów u dostawców.

- Uzyskane rabaty obniżą koszty produkcji i umożliwią oferowanie lepszych cen klientom.

- Faktoring to także dostęp do środków na rozwój biznesu – możliwość zatrudnienia nowych pracowników czy zakup materiałów, a tym samym sprawna realizacja bieżących zleceń oraz przyjmowanie większej ilości nowych.

Chcesz dowiedzieć się więcej o naszej ofercie faktoringu? Wejdź na stronę i zostaw namiary, a nasz doradca skontaktuje się z Tobą i przedstawi wszystkie szczegóły.