Nasz doradca wkrótce się z Tobą skontaktuje. Skorzystaj z faktoringu SMEO, a pieniądze na konto otrzymasz w 5 minut!

Dziękujemy za wypełnienie formularza!

Wkrótce się z Tobą skontaktujemy.

Dziękujemy za umówienie spotkania!

Na wskazany adres e-mail wysłaliśmy zaproszenie na spotkanie on-line. Do zobaczenia! Skorzystaj z faktoringu SMEO, a pieniądze na konto otrzymasz w 5 minut!

Dziękujemy za subskrypcję naszego newslettera!

Będziesz otrzymywać informacje o SMEO. Skorzystaj z faktoringu SMEO, a pieniądze na konto otrzymasz w 5 minut!

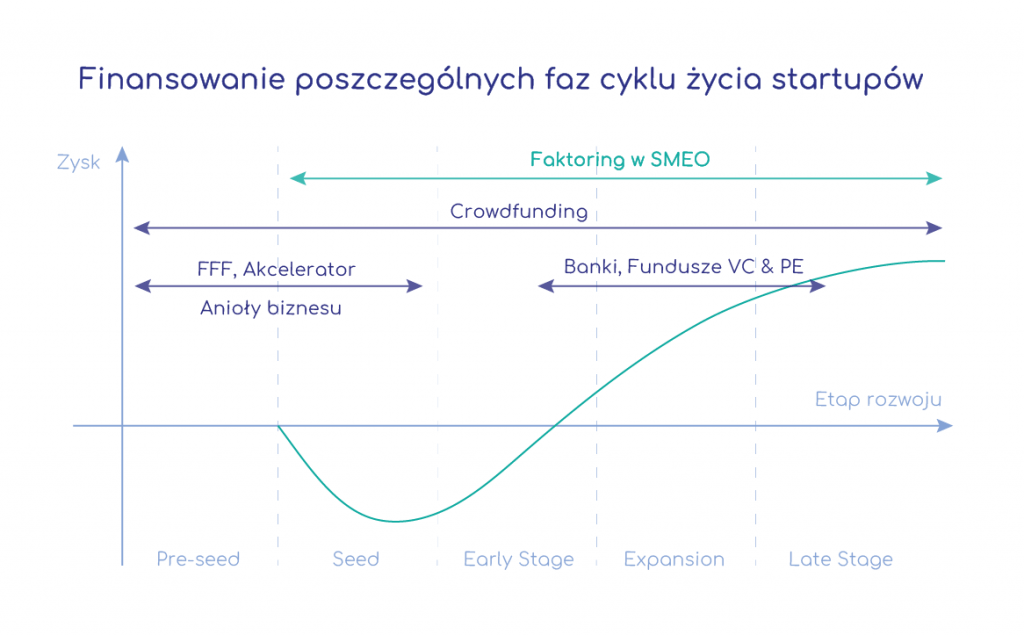

Masz pomysł na biznes lub jesteś w trakcie jego realizacji, ale nie posiadasz wystarczających środków na dalszy rozwój? Fundusze VC, aniołowie biznesu, crowdfunding czy faktoring mogą być rozwiązaniem Twoich problemów!

Startupy to młode, innowacyjne firmy, których cechą wspólną jest elastyczność, skalowalność i… nieprzewidywalność. Nierzadko całkowicie zmieniają swoje modele biznesowe szukając nowych, bardziej efektywnych sposobów na monetyzację oferowanej usługi czy produktu. Z tego powodu startupy mają często utrudniony dostęp do kapitału od tradycyjnych instytucji finansowych.

Bootstrapping, czyli finansowanie z własnych przychodów

Wbrew obiegowej opinii, polskie startupy starają się sensownie inwestować pieniądze na swój rozwój. Ponad połowa z nich – jak pokazują dane z raportu Polskie startupy 2018 – to samofinansujące się firmy. Swój rozwój finansują wyłącznie z prywatnego budżetu założycieli i/lub przychodów uzyskiwanych od pierwszych płacących klientów. To firmy, które codziennie udowadniają rynkowi (i zapewne także sobie), że ich istnienie ma sens. Zwykle dużo ostrożniej podchodzą do wszelkich wydatków i starają się jak najszybciej generować pierwsze przychody.

Faktoring dla startupów

Jeśli jesteś przykładem przedsiębiorcy, który rozwija swój biznes bootstrappingowo, możesz skorzystać z zewnętrznych źródeł finansowania, i to bez potrzeby zaciągania kredytu w banku (o co zwykle młodemu przedsiębiorstwu trudno). Startupy, które odnotowały już jakiś pierwszy przychód mogą od niedawna skorzystać z faktoringu online. SMEO jako pierwsza firma faktoringowa oferuje finansowanie faktur dla nowo powstałych firm, już od pierwszej wystawionej faktury. Wszystko dzięki rozwojowi autorskiej technologii – w szczególności systemu antyfraudowego opartego na AI i scoringu behawioralnym.

Faktoring jest rozwiązaniem dla tych startupów, które wystawiają faktury z długimi terminami płatności – 30, 60, a nawet 90 dni. Dzięki SMEO pieniądze mogą wpłynąć na Twoje konto znacznie szybciej. Wystarczy, że zarejestrujesz się w systemie i prześlesz kopię faktury, by pieniądze zamrożone na fakturze jeszcze tego samego dnia znalazły się na Twoim koncie.

FFF, czyli rodzina, przyjaciele i… głupcy

Gdy nie masz wystarczających środków, na pomoc przychodzą często przyjaciele i rodzina (family&friends). Niejednokrotnie nie oczekują oni zysku, a jedynie zwrotu “zainwestowanej” kwoty. Taka relacja – oparta na przyjaźni i zaufaniu – pozwoliła rozpocząć działalność wielu firmom. Wbrew pozorom jest to podwójne zobowiązanie. Jeśli biznes się nie powiedzie, stracisz nie tylko pieniądze, ale prawdopodobnie pogorszą się również Twoje relacje z najbliższymi.

Przewrotnie mówi się, że w tej grupie mieszczą się też głupcy (fools). Bo kto racjonalny wykłada pieniądze na sam pomysł biznesowy opisany na kartce? Ale czasami – no dobrze, bardzo rzadko – tacy “głupcy” stają się później milionerami.

Aniołowie biznesu

W Polsce aniołami biznesu najczęściej są doświadczeni przedsiębiorcy, znający rynek inwestycyjny i obszar działania startupu, posiadający duże zasoby pieniężne i wiedzę. Anioł biznesu nie tylko – w zamian za udziały – zainwestuje w startup określoną kwotę, ale pomoże też wypracować strategię rozwoju i ułatwi nawiązanie nowych kontaktów biznesowych.

Należy pamiętać, że zwykle business angel będzie oczekiwać relatywnie dużej części udziałów. Wiąże się to ze sporym ryzykiem, jakie podejmuje rozpoczynając współpracę ze startupem. Firmy mogą zyskać nie tylko środki – anioł biznesu często dobiera inwestycje zgodnie ze swoim doświadczeniem i zainteresowaniami. Jego wiedza może się okazać nieoceniona w trakcie rozwoju firmy.

Crowdfunding udziałowy

Crowdfunding udziałowy daje możliwość pozyskania środków od wielu małych inwestorów. Korzystając z platformy przeznaczają oni niewielkie kwoty – nawet kilkaset złotych – na projekty, w które wierzą. Mało? Oczywiście 100 czy 500 zł to dla Twojego startupu może być niewiele, jednak przy dużej liczbie inwestorów suma może stać się pokaźna – czasami sięga kilku milionów złotych. W Polsce istnieje kilka platform umożliwiających zgłoszenie swojego pomysłu – są to np. CrowdWay czy Beesfund.

Fundusze VC

To propozycja dla bardziej dojrzałych startupów, które chcą jak najszybciej umocnić swoją pozycję na rynku. Przed wysłaniem zgłoszenia do wybranego funduszu VC, zwróć uwagę na jego specjalizację. Czy w swoim portfolio ma już biznesy z tej samej branży co Twoja lub operujące według podobnego modelu biznesowego? Pamiętaj, że przed inwestorami finansowymi musisz wykazać faktyczne (a nie życzeniowe) rynkowe zapotrzebowanie na Twój produkt/usługę, wskazać obecnych i potencjalnych klientów oraz przekonać ich, że Twój biznes daje perspektywę szybkiego wzrostu.

Fundusz wspiera startup nie tylko na poziomie finansowym. Pomaga rozwijać strategię i uzupełnić zespół. Wykorzystując swoją sieć kontaktów, pozwala nawiązać relację z potencjalnymi partnerami biznesowymi. Trzeba pamiętać, że fundusze zwykle są bardzo wymagającymi inwestorami, którzy oczekują dużego zaangażowania w projekt.

Dla freelancerów, mikroprzedsiębiorców i małych firm współpraca z większym partnerem otwiera drogę do udziału w ciekawych projektach, jest szansą na rozwój i prestiż. To także konieczność stawienia czoła nowym wyzwaniom. Podpowiadamy, jak uniknąć niepotrzebnego ryzyka podejmując współpracę z dużym kontrahentem.

Dla takich momentów robi się biznes. Prowadzisz mały zakład produkcyjny lub firmę usługową i zwykle współpracujesz z podobnymi podmiotami. Zadowoleni klienci nie szczędzą rekomendacji, a marka jest rozpoznawalna na rynku. Pewnego dnia otrzymujesz zapytanie od firmy, która jest liderem na krajowym rynku albo polskim oddziałem międzynarodowej korporacji. Trzymasz w ręku upragniony kontrakt, który może oznaczać perspektywę pewnych przychodów na wiele miesięcy i szansę na lepszą przyszłość. Ale czy pomyślałeś jakim organizacyjnych wyzwaniem dla Twojej firmy może okazać się to zadanie?

Wskazówka 1. Zmień perspektywę. Wejdź w buty partnera

Dokładnie przeanalizuj, co nowy kontrakt oznacza dla Twojej firmy od strony organizacji pracy, wykształconych nawyków oraz problemów, które możesz napotkać. Poznaj zwyczaje partnera oraz jego oczekiwania. Dowiedz się, jakimi wartościami się kieruje, czym wyróżnia się jego kultura firmowa, jak wygląda raportowanie, zgłaszanie problemów, co możesz omówić telefonicznie, co e-mailem. Dobra komunikacja to podstawa. Nie pozwól, aby pozytywne emocje związane z tym wyzwaniem wpłynęły negatywnie na jego dalsze losy.

– Warto uświadomić sobie, dlaczego w ogóle otrzymałeś propozycję kontraktu. Nierzadko duże firmy planują projekt obarczony ryzykiem. Biorąc do współpracy mniejszego partnera z zewnątrz, zdejmują z siebie część ryzyka. – wyjaśnia Robert Kwiatkowski, prezes Matsuu, kreatywnego software house z Gdyni.

Wskazówka 2: Realistycznie ustal zakres działań

Zacznij od ustalenia zakresu swoich obowiązków. To naturalne, że strony mogą mieć różne wyobrażenie, co do zakresu prac, dlatego unikaj rozczarowań. Jeśli prowadzisz pracownię architektoniczną wyraźnie zaznacz, co obejmie Twój projekt, co jest Twoim honorarium, a co np. wynika z kosztów praw autorskich. Gdy prowadzisz stolarnię, określ rodzaj użytych materiałów, części i technologii. Nakład pracy opłaci się, bo lepiej zaplanujesz cały harmonogram zlecenia i być może wyeliminujesz ryzykowne rafy.

W przypadku pracy kreatywnej wskaż zakres swoich kompetencji i określ do jakiego stopnia klient ma wpływ na ostateczny kształt projektu. Podaj liczbę bezpłatnych uwag czy poprawek oraz terminy, do kiedy kontrahent może je wprowadzić. Z powodu niejasności może spaść na Ciebie większy zakres prac, a to będzie nie tylko źródłem frustracji, ale nawet postawić zadanie pod znakiem zapytania. Wyobraź sobie najgorsze scenariusze, a następnie im zapobiegnij.

– Współpraca z dużym kontrahentem może odbywać się w oparciu o umowę, ale często przybiera formę wysłanego e-mailem zlecenia. Trzeba wtedy zwrócić uwagę na odnośniki do ogólnych warunków zakupu lub innych dokumentów, w których zawarte są szczegółowe zapisy dotyczące odpowiedzialności, odbioru wykonanych prac, gwarancji. Takie odnośniki do innych dokumentów występują też w umowach. Zdarza się, że firma najpierw otrzymuje zamówienie, a dopiero w trakcie realizacji umowę do podpisania – ostrzega Tomasz Zambrzycki, dyrektor oddziału w firmie Investa.

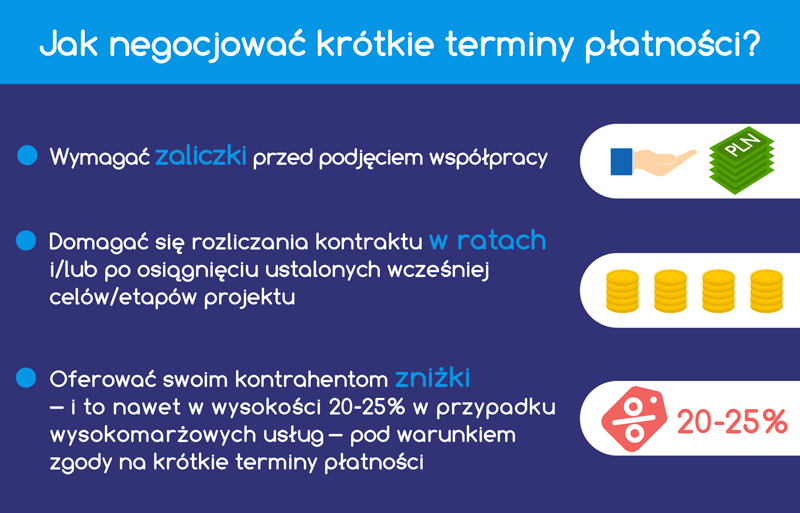

Wskazówka 3: Nie bój się negocjować kosztów

Klient ma prawo do modyfikacji swoich założeń, ale wtedy musisz renegocjować warunki umowy. Pamiętaj o perspektywie klienta. Wydatek, który dla Ciebie może być trudny do uniesienia jako właściciela firmy, z jego punktu widzenia może być do uniesienia. Może się zdarzyć, że droga do sukcesu wymagać będzie kosztochłonnych prototypów, przetestowania rozwiązań czy pionierskich wdrożeń. Możesz stanąć także przed koniecznością zakupu nowego oprogramowania, poszerzenia zakresu licencji czy wypożyczenia dodatkowego sprzętu. Warto wtedy zaproponować przeniesienie takich opłat lub jej części na kontrahenta.

W takiej sytuacji Robert Kwiatkowski przekonuje, aby nie bać się prosić o przedpłatę lub zaliczkę, jeśli współpraca wymaga dokonania znacznych inwestycji w sprzęt lub personel. – Nie tylko zaprezentujesz swoją pewność siebie, ale również zyskasz gwarancję, że nie wyczerpiesz swoich zasobów w sposób, który uniemożliwi wywiązanie się ze zobowiązań wobec dużej firmy.

Do takiej postawy zachęca również Tomasz Zambrzycki, aby od początku otwarcie stawiać sprawę, że jako mały przedsiębiorca potrzebujemy wsparcia. – Część kontrahentów, mimo początkowych oporów jest skłonna zaakceptować zaliczkę. Po drugie, jak już dostaliśmy zamówienie, to potwierdźmy pisemnie przyjęcie zamówienia do realizacji i wpiszmy na jakich naszych warunkach podjęliśmy się realizacji. Im bardziej szczegółowo, tym lepiej. Nawet jeżeli w trakcie realizacji dojdzie do nieporozumień związanych z naciskami na podpisanie umowy będziemy się mogli powołać, że przecież wyraźnie napisaliśmy na jakich zasadach realizujemy zamówienie.

Wskazówka 4: Własny zespół czy outsourcing?

Duży projekt to największe wyzwanie dla zespołu. Jak pogodzić rutynowe obowiązki z zaangażowaniem w nowe działania. To nie tylko kwestia liczebności zespołu, ale braku kompetencji czy specjalizacji.

Dziś łatwo sięgnąć po sprawdzonych freelancerów, prowadzących własną działalność gospodarczą specjalistów, których nie trzeba zatrudniać na etacie. Sprawdzeni przy współpracy mogą wspierać Cię w przyszłości, albo stać się częścią zespołu. Ostatecznie możesz zaprosić do współpracy kogoś z … konkurencji.

Nie zapomnij o sobie. Deleguj zadania, zmieniaj hierarchię w firmie. To okazja, aby pracownicy zyskali nowe kompetencje, awansowali, wykazali się samodzielnością. Zawsze możesz skorzystać z pomocy interim managera, który wesprze Cię kompetencjami lub przejmie część obowiązków w zarządzaniu projektem.

Wskazówka 5: Zadbaj o płynność finansową

Wszystko uzgodniłeś, ale jeszcze zanim złożysz podpis na umowie musisz mieć jasność, kiedy otrzymasz zapłatę. Duże firmy, a zwłaszcza korporacje mają długi termin płatności sięgający 60, a nawet 90 dni od chwili wystawienia faktury. To szczególnie trudne, gdy nie możesz płatności rozłożyć na raty, a pensje pracowników i zamówiony towar czekają na opłacenie.

Unikaj rozczarowań i planuj realistycznie. Niezbędna może okazać się poduszka finansowa, którą powinieneś zgromadzić w międzyczasie na przyszłe opłaty. Bądź również na bieżąco z rozwiązaniami, które zagwarantują firmie płynność finansową, jak np. kredyt obrotowy czy faktoring online, taki jaki oferuje SMEO. Faktoring to coraz popularniejsza usługa właśnie wśród sektora małych i średnich firm. Zatory płatnicze to w Polsce poważny problem, może narazić i Twoją firmę na brak płynności finansowej.

Wskazówka 6: Negocjuj i planuj z głową

Nie zgadzaj się automatycznie na wszystkie warunki, które w umowie podsuwa kontrahent. To jasne, chcesz dobrze wypaść w jego oczach i dowieść, że jesteś elastyczny i zaradny. Bądź odpowiedzialny, nawet jeśli otrzymałeś najlepsze zlecenie w swojej karierze.

– Pamiętaj, że nie tylko ty czerpiesz korzyści z partnerstwa. Dla dużych firm podjęcie decyzji może być czasochłonne, ty zaś możesz działać jak na polu bitwy, dynamicznie reagując na sytuację. Małe firmy są dzięki temu bardziej innowacyjne, szybsze i kreatywne , a to duże firmy przede wszystkim zyskują na tej relacji – dodaje szef Matsuu.

Podpisując pierwszy raz kontrakt z dużym partnerem uwzględniaj czas konieczny na spotkania, tworzenie kolejnych ofert i prezentacji. W dużych korporacjach ścieżka decyzyjna potrafi być długa, a jej przejście czasochłonne. W przypadku współpracy z korporacją o rozbudowanej, macierzowej strukturze, warto poświęcić czas na zrozumienie jej wewnętrznych zależności personalnych. Istotne jest również rozumienie, co jest ważne dla osoby z nami współpracującej lub podpisującej nasze zlecenia. Jeśli dostarczymy jej powodów do pochwał i nagród możemy być spokojni o nasz kontrakt.

W końcu, pamiętaj o odpowiedzialności za zespół i wizerunek. Masz zaplanowany kalendarz działań, zobowiązania wobec innych klientów, nie bój się negocjować terminów realizacji nawet dla swoich bardzo ważnych klientów. Jesteś ceniony w branży, więc kalendarz masz wypełniony na wiele tygodni naprzód. Ponadto może się okazać, że po bardziej czasochłonnym zleceniu będziesz potrzebował przerwy, a pracownicy urlopu. Pewność siebie to cecha niezbędna w biznesie. Partnerzy będą Cię za to szanować, a pracownicy kochać.

Wskazówka 7: Ubezpiecz się

Przygotuj się na to, że jako producent czy usługodawca musisz zgodzić się na warunki partnera, a część z nich będzie niestety nienegocjowalna. W warunkach umowy masz wpisane kary za niedotrzymanie umowy lub na wypadek, gdyby projekt opóźniał się, albo gdybyś nie mógł wykonać go w całości. Przeanalizuj warunki umowy z prawnikiem. Jego honorarium będzie inwestycją, dzięki której zyskasz pewność, że w razie konfliktu twoje interesy są dobrze zabezpieczone. Nie lekceważ ryzyka, tylko dobrze je oszacuj.

– Umowy zwykle są nienegocjowalne i bardzo trudno zmienić w nich nawet przecinek. W takiej sytuacji dobrym rozwiązaniem może być dopisanie na ostatniej stronie tuż nad swoim podpisem, że umowa ważna jest wraz z naszym potwierdzeniem zamówienia, i że w przypadku rozbieżności pierwszeństwo mają zapisy na potwierdzeniu zamówienia. Jeżeli druga strona odmawia możliwości zabezpieczenia naszych interesów, to ostatnią rzeczą jaką możemy zrobić, jest nawiązanie kontaktu z innymi podwykonawcami i sprawdzenie czy i jakie problemy mieli z uzyskaniem zapłaty od tego kontrahenta – radzi Tomasz Zambrzycki z firmy Investa.

Zatory płatnicze to zmora niemal wszystkich przedsiębiorców. To fakt – kontrahenci płacą niechętnie i niemal zawsze po terminie. Dlaczego? Jak z nimi rozmawiać, aby przyśpieszyć spłatę należności? Niektóre tłumaczenia bywają absurdalne – mając sygnały od naszych zaprzyjaźnionych przedsiębiorców prezentujemy TOP 5 „nieoczywistych” wymówek. Jak poznać, że klient miga się od zapłaty?

Dlaczego firmy nie chcą płacić swoim kontrahentom na czas?

Zatory płatnicze niszczą tysiące firm nie tylko w Polsce, ale i na całym świecie. Czy naprawdę jest aż tak źle? Do tej pory tylko do Rejestru Dłużników BIG InfoMonitor wpisanych zostało 224 638 firm, a ich zaległości przekraczają 4 mld zł. Dane są porażające i nie pozostawiają złudzeń. W ciągu ostatnich dwóch lat aż 63 proc. małych firm nie uzyskało należności za wykonaną usługę – wynika z badania SMEO i ERIF BIG „Bezpieczeństwo finansowe małych firm w Polsce”. W ogóle nie otrzymało jej 27 proc. respondentów, a w przypadku 36 proc. przedsiębiorstw klient zapłacił tylko część pieniędzy.

Nieco upraszczając, ale nierzetelnych przedsiębiorców można podzielić na dwie grupy.

W pierwszej są zwykli oszuści, którzy nie mają zamiaru płacić już w momencie podpisania umowy – to działanie, które ma na celu osiągnięcie korzyści majątkowych kosztem rzetelnego partnera biznesowego. W takich przypadkach najczęściej nie ma żadnej dyskusji, po wykonaniu zlecenia i wystawieniu faktury kontakt z taką firmą się urywa, a jedynym sposobem odzyskania pieniędzy jest skierowanie odpowiedniego zawiadomienia do prokuratury.

Druga grupa to najczęściej mali lub średni przedsiębiorcy (zdarzają się jednak i większe firmy), którzy wcale nie mają złych zamiarów, ale mimo wszystko z jakichś przyczyn nie regulują zobowiązań terminowo. Powody mogą być różne – chęć oszczędności, brak pieniędzy, nieuwaga i niedopatrzenie, bałagan w księgowości. W takich przypadkach płatność zostanie zapewne uregulowana, ale ze sporym opóźnieniem, co może być zabójcze dla wielu firm.

TOP 5 wymówek – „nie płacimy, bo…”

Nasi klienci – przedsiębiorcy, którzy korzystają z faktoringu w SMEO, coraz częściej donoszą nam o swoich problemach. To na podstawie ich doświadczeń mógł powstać ten tekst, który jest jednocześnie przestrogą dla tysięcy przedsiębiorców w Polsce.

„Zapłacimy, kiedy zapłacą nam…”

Zdarzają się różne sytuacje, jednak najczęściej w odpowiedzi na ponaglenia do zapłaty, dłużnicy tłumaczą się brakiem środków. W korespondencji e-mail pada popularne zdanie „Zapłacimy, kiedy nam zapłacą”. To częsta sytuacja, której wytłumaczenie jest proste.Przykład? Sieć hoteli zleca firmie budowlanej wybudowanie kolejnego budynku. Ta wynajmuje podwykonawcę do wykopania fundamentów. Przychodzi dzień rozliczenia. Firma wykonująca fundamenty wystawia fakturę firmie budowlanej, a ta nie płaci, ponieważ sieć hoteli również spóźnia się ze spłatą.

Firmy nie powinny uzależniać się od wypłat od swoich kontrahentów, ponieważ to napędza spiralę, która z kolei prowadzi do upadku wielu mniejszych firm. W tym przypadku przedsiębiorcę nie powinno interesować takie tłumaczenie, jest jednak postawiony przed faktem – brak pieniędzy.

„Księgowa ma wolne”

Mija kolejny miesiąc a faktura wciąż pozostała niespłacona. Nasz klient w odpowiedzi na ponaglenie zapłaty otrzymał wyjaśnienie, że osoba odpowiedzialna za płatności przebywa na urlopie. Czy to jest zadowalająca odpowiedź? Nie! Przedsiębiorcy zależy jedynie na otrzymaniu należnego wynagrodzenia i nie obchodzi go wewnętrzna sytuacja w firmie klienta.

„Płatność wyszła dzisiaj”

„Dziś”, „teraz”, „wczoraj”, „jutro”, „za chwilę” – to często nadużywane zwroty, które pojawiają się w tłumaczeniach partnerów biznesowych, którzy nie mają pieniędzy i próbują jakoś ratować sytuację, obiecując często nierealny termin spłaty lub obiecując, że przelew został już oddany do realizacji. Co na tym zyskuje przedsiębiorca? Absolutnie nic. Co zyskuje kontrahent? Czas… przynajmniej do kolejnego dnia, kiedy okaże się, że pieniędzy wciąż nie ma na koncie.

„Proszę wstrzymać się z wystawieniem faktury”

Takie przypadki też się zdarzały. Po wystawieniu faktury kontrahent odzywa się po kilku dniach i prosi o zmianę danych lub wstrzymanie się z wystawieniem dokumentu, ponieważ “dawna spółka zostanie zamknięta”. Nie podaje właściwych danych i konkretnego terminu. To standardowa gra na czas, która zapewne skończy się na kilkukrotnym przypominaniu o braku płatności.

„…”

Głucha cisza i zrywanie kontaktu to chyba najgorsze z zachowań kontrahentów. Mija termin zapłaty? Przedsiębiorca wysyła ponaglenie? Partner biznesowy je dostaje, doskonale zdaje sobie sprawę z konsekwencji, jednak pozostawia sprawę bez odpowiedzi, myśląc, że firma zapomni, zlituje się lub umorzy spłatę. W ten sposób Twój kontrahent jedynie gra na czas. Po miesiącu lub dwóch odpowie na wiadomość lub odbierze telefon i zacznie się kolejna wiązanka wymówek – „nie widziałem wiadomości”, „byłem poza krajem”, „księgowa wzięła wolne”, „zgubiłem fakturę” itp.

Jak rozmawiać z trudnym klientem, który nie płaci?

Zatory płatnicze i nieuregulowane zobowiązania finansowe to nic przyjemnego. Chcąc przyspieszyć wypłatę należnych pieniędzy, trzeba postawić sobie za cel porozumienie. A to najprościej osiągnąć zachowując zimną krew i profesjonalizm. Próba negocjacji może dać efekt szybciej niż skierowanie sprawy do sądu.

Jeśli słyszymy, że nasz klient nie ma pieniędzy, należy zasugerować rozłożenie płatności na raty i wspólnie opracować zadowalających wszystkich plan. Trzeba dać dłużnikowi do zrozumienia, że to trudna sytuacja dla wszystkich i należy spróbować go zrozumieć, dając mu jednak obraz tego, że zwłoka nie prowadzi do niczego dobrego. Klient nie może czuć się jak ofiara, nawet kiedy zalega z płatnością, z tego powodu odpadają wszelkie groźby i nieprzyjemne słowa.

Faktoring – czyli jak zapewnić sobie płynność finansową

Na koniec warto pamiętać o faktoringu. Jeśli chcemy uniknąć zatorów płatniczych, warto skorzystać z tej formy finansowania działalności.

Faktoring polega na wcześniejszym wypłaceniu Ci przez firmę faktoringową, taką jak SMEO, zaliczki z wystawionej kontrahentowi faktury z długim terminem płatności (np. 30-dniowym).

Jak to dokładnie działa? Wystawiasz swojemu kontrahentowi fakturę z odroczonym terminem płatności podając numer rachunku bankowego, jaki masz przypisany w systemie SMEO. Następnie wystarczy wprowadzić fakturę do systemu SMEO, by została ona od razu sfinansowana przez firmę. Na konto otrzymujesz zaliczkę w wysokości kwoty netto faktury VAT, potrąconą o naliczoną prowizję za finansowanie do terminu płatności faktury. Prowizja naliczana jest wyłącznie za realną liczbę dni finansowania. To rozwiązanie pomagające w uzyskaniu płynności finansowej przedsiębiorstwa w sytuacji, gdy to nie może, lub nie chce, brać kredytu.

Każdy chciałby płacić niższe podatki. Te rosną jednak jak na drożdżach – podatek dochodowy, gruntowy, czynsze, VAT, akcyza, cło… wszystko to poddaje pod wątpliwość rentowność niemal każdego przedsięwzięcia. Wielu przedsiębiorców zadaje sobie to samo pytanie – po co prowadzić własną firmę, aby ¾ zysku oddawać państwu? Całe szczęście jest wiele sposobów na to, aby legalnie i w stosunkowo prosty sposób obniżyć te koszty. Prowadzisz działalność gospodarczą? Przeczytaj nasz artykuł i zobacz, jak to zrobić.

Wybierz odpowiednią formę rozliczenia podatkowego

Każdy przedsiębiorca może wybrać sposób opodatkowania swoich dochodów. Możliwe formy to:

podatek dochodowy na zasadach ogólnych;

podatek liniowy;

ryczałt od przychodów ewidencjonowanych;

karta podatkowa.

Dobrą opcją dla początkującego przedsiębiorcy będzie podatek na zasadach ogólnych, który zakłada stałe oprocentowanie na poziomie 18%. Główną zaletą tej metody jest możliwość odliczenia ulg podatkowych oraz kwoty zmniejszającej podatek. Uważaj jedynie na to, aby nie przekroczyć dochodu w wysokości 85 528 zł rocznie – wtedy podatek wyniesie już 32% od każdej złotówki nadwyżki. Jeśli więc planujesz uzyskać większe dochody zdecyduj się na podatek liniowy, który wynosi stałe 19%.

Sprawdź czy Twoja działalność nie kwalifikuje się do korzystania z ryczałtu lub karty podatkowej – w tych przypadkach nie obowiązują jednak żadne ulgi i nie będziesz mógł wpisywać swoich wydatków w koszty prowadzenia DG.

Ulga dla nowych przedsiębiorców

Jako przedsiębiorca masz jeszcze kilka ulg podatkowych, z których warto skorzystać… o ile już tego nie robisz.

Podstawowa ulga dotyczy nowych właścicieli firm i składek ZUS. To spora oszczędność, bo jako nowy przedsiębiorca (do 2 lat) płacisz jedynie część składek. Za minimalną podstawę została ustalona kwota ponad 600 zł, czyli 30% kwoty minimalnego wynagrodzenia w 2018 r. Początkujący przedsiębiorca płaci zatem 520,10 zł (z dobrowolną składką chorobową) miesięcznie.

Podstawa wymiaru składki na ubezpieczenie zdrowotne wynosi 75% przeciętnego wynagrodzenia w IV kwartale poprzedniego roku, w związku z tym musimy być gotowi na następujące koszty:

składka zdrowotna – 319,94 zł

składka emerytalna – 122,98 zł

składka rentowa – 50,40 zł

składka chorobowa – 15,44 zł

składka wypadkowa – 10,52 zł

Wszystko razem daje 520,10 zł miesięcznie. Przypominamy, że tak zwany duży ZUS wynosi już 1 228,70 zł. Wychodzi na to, że korzystając z nieobowiązkowej ulgi dla nowych przedsiębiorców przez kolejne 2 lata oszczędzasz każdego miesiąca 708,60 zł.

Zwolnienie podmiotowe z VAT

Zwolnienie z VAT-u to bardzo ciekawa ulga i okazuje się, że nie zawsze opłaca się być Vatowcem. Tak naprawdę wszystko zależy od Twoich dochodów, klientów i planowanego zysku.

Z tej przydatnej ulgi mogą skorzystać przedsiębiorcy, którzy mieszczą się w limicie dochodu do 200 000 zł w poprzednim roku. Limit obliczysz korzystając ze wzoru: 200 000 zł × LD/365 (LD to liczba dni prowadzenia działalności, jaka pozostała do końca roku).

Zwolnienie podmiotowe z VAT-u jest dużym przywilejem i szansą dla mniejszych przedsiębiorców, którzy nie tylko płacą mniej, ale również nie muszą sporządzać niezbędnych deklaracji i płacić podatku z własnej kieszeni, kiedy nierzetelny kontrahent opóźnia się z rozliczeniem.

Rozliczenie kwartalne, zamiast miesięcznego

Większość przedsiębiorców rozlicza się z US miesięcznie, płacąc „daninę” do 20. dnia każdego miesiąca. To rozwiązanie ma swoje zalety – m.in. masz większą kontrolę nad swoim budżetem. Pamiętaj jednak, że płacenie podatku dochodowego to Twój obowiązek, jako właściciela firmy. Masz jednak wybór i możesz zdecydować się na rozliczenie kwartalne (w ten sposób będziesz płacił podatek 4 razy w roku, zamiast 12). Dlaczego jest to lepsze rozwiązanie? Więcej pieniędzy pozostaje na Twoim koncie na dłużej. To z kolei daje wiele nowych możliwości.

Zamiast zasilać konto urzędu skarbowego, możesz zasilać swoje konta oszczędnościowe, lokaty lub przeznaczać środki na inwestycje krótkoterminowe (do 3 miesięcy). Procent, który zyskasz w ten sposób to Twój dodatkowy zarobek!

Płatność kwartalna to również świetne rozwiązanie dla firm, które nie mają równomiernie rozłożonych przychodów i kosztów. Korzystając z tego sposobu masz więcej czasu na zgromadzenie faktur kosztowych oraz zwiększenie płynności finansowej, ograniczając tym samym ryzyko powstawania zatorów płatniczych w przypadku, kiedy Twój kontrahent opóźnia się ze spłata. Proste i logiczne, prawda?

Pamiętaj o faktoringu i zachowaj płynność finansową

Jednym z głównych powodów kłopotów finansowych w wielu firmach są zatory płatnicze. Z danym Krajowego Rejestru Dłużników wynika, że uważa tak 89% przedsiębiorców. Brak terminowych wpłat od kontrahentów prowadzi do stopniowego zadłużania firmy. Znane są przypadki, w których nawet niewielkie opóźnienie w uiszczeniu podatku dochodowego do Urzędu Skarbowego, lub składek ubezpieczeniowych do Zakładu Ubezpieczeń Społecznych może rodzić poważne problemy, w tym kary finansowe.

Jak uchronić się przed utratą płynności finansowej, kiedy kontrahent nie zapłacił nam na czas? Zawsze warto mieć pod ręką odłożone zabezpieczenie na tak zwaną czarną godzinę, z którego będziesz mógł spłacić swoje zobowiązania podatkowe w terminie, nie uzależniając się przy tym od swoich kontrahentów. Jeśli nie masz odpowiedniej kwoty, zainteresuj się faktoringiem – usługa ta polega na tym, że faktor od razu opłaca jeszcze nieprzeterminowane faktury za Twoich kontrahentów. Pieniądze dostajesz niemal natychmiast po złożeniu wniosku. W ten sposób od razu zyskujesz dostęp do należnych Ci pieniędzy zamrożonych w wystawionych fakturach, bez konieczności czekania na przelew od zleceniodawcy.

Czy optymalizacja podatkowa jest ryzykowna? Nie! Jak sam widzisz, ulg i sposobów na optymalizację jest sporo i mogą skutecznie zmniejszyć Twój podatek. Skoro Ministerstwo Finansów daje taką możliwość – trzeba z tego korzystać.

Prowadzisz własny biznes? Dobry biznes? Oparty na rozpoznaniu potrzeb rynku? Na wyróżniającym się produkcie lub usłudze? Masz już pierwsze przychody? Z naszego tekstu dowiesz się, skąd wziąć pieniądze na przyspieszenie rozwoju swojej firmy.

Ważna uwaga na początku – nasze podpowiedzi sprawdzą się w firmach, które mają już wypracowany model biznesowy i notują już – choćby niewielką – sprzedaż.

1. Pracuj na etacie i “po godzinach” rozwijaj firmę

Tak, to trudne. Ale możliwe do zrealizowania przy dużej determinacji. Praca na etacie pozwoli Ci zbudować poduszkę finansową na co najmniej pół roku, gdy już zdecydujesz się odejść z pracy i skupić na rozwoju własnego biznesu.

Przykład:

Jeden z najważniejszych, najbardziej opiniotwórczych blogów (a obecnie to już raczej serwisów technologicznych) – Antyweb.pl – powstawał na początku jako projekt pracownika dużej korporacji na fali zainteresowania Web 2.0 (kto pamięta to określenie jeszcze?) i startupami. Co ciekawe, Grzegorz Marczak pierwotnie stworzył serwis o self-publishingu – Pytamy.pl – a Antyweb miał być tylko wsparciem dla niego, poprzez omawianie tematyki związanej z prowadzeniem biznesu w internecie.

Z czasem Pytamy.pl został sprzedany, a pomysłodawca rozwijał dalej Antyweb.pl. Założenie było takie, by pisać 2-3 teksty dziennie, po powrocie z pracy do domu. Systematyczność się opłaciła. Obecnie Antyweb to nie tylko jeden z najbardziej poczytnych, ale też świetnie ustawiony biznesowo, portal dla osób zainteresowanych nowymi technologiami.

2. Pozyskuj nowych klientów i na nich zarabiaj

Dość naturalne, bezpieczne, ale jak to zrobić? Takie podejście nosi fachową angielską nazwę bootstrapping i jest stosowane do opisu biznesu, którego właściciel startuje ze skromnym (lub bliskim zeru) kapitałem własnym, a na każdy kolejny krok w rozwoju firmy musi samodzielnie zarobić.

Zwykle rozwój poprzez bootstrapping jest stosunkowo powolny, ale przewidywalny i bezpieczny dla przedsiębiorcy.

Najczęściej model taki sprawdza się w firmach, gdzie nie ma konieczności zainwestowania dużych kwot przy uruchamianiu działalności – gdy nie trzeba dużych pieniędzy np. by zakupić urządzenia czy wynająć halę produkcyjną. Sprawdza się najczęściej w firmach usługowych, w szczególności firmach świadczących usługi cyfrowe.

Bardzo często tak właśnie zaczynają swoją działalność małe software house’y, których startowym i często jedynym kapitałem jest umiejętność kodowania jednego lub dwóch wspólników i wystarczająco wydajny sprzęt. Inny przykład to np. agencje PR, gdzie kapitałem są umiejętności pisania interesujących treści, relacje w środowisku, komputer i bogata książka kontaktów w telefonie.

Przykład:

El Passion to jeden z najciekawszych polskich software house’ów. Założyciel – Grzegorz Kazulak pracował najpierw w firmie, która przez 2 lata urosła z 8 do 50 osób. Zbudował kilkunastoosobowy zespół specjalistów od Ruby on Rails, ale w pewnym momencie praca przestała sprawiać mu przyjemność. W marcu 2011 r. odszedł z firmy i założył własny software house – właśnie El Passion.

Na początku jego firma wyglądała tak, jak wyglądają przedsięwzięcia rozwijane poprzez bootstrapping – jedna osoba oraz jego pięcioletni laptop. El Passion rozwijała się jednak wyjątkowo szybko – szybciej niż zakładał Grzegorz. Spodziewał się, że po roku działalności zatrudnionych będzie trzech pracowników, a okazało się, że po 8 miesiącach zespół liczył już 16 osób. Firma w pół roku od startu zanotowała ponad milion złotych obrotu. Obecnie, jest rozpoznawalną, stabilną marką, która ma ponad 300 realizacji dla klientów z całego świata za sobą.

3. Zarabiając – skracaj cykl obrotu gotówką

Ten punkt to w zasadzie rozwinięcie “bootstrappingowego” podejścia omówionego powyżej. Prawdą jest, że pieniądze ze sprzedaży, nawet dużej, które leżą na rachunku Twojego kontrahenta – a nie na Twoim – to pieniądze “papierowe”. Nie masz ich, póki ich nie dostaniesz. Nie możesz nimi opłacić bieżących zobowiązań, nie możesz uregulować rachunków ani zapłacić za towar.

Co z tego więc, że wystawiłeś faktury na duże kwoty, jeśli termin płatności odległy, a Ty nie masz dostępu do gotówki, której potrzebujesz TERAZ?

Najprostsza więc rada brzmi: negocjuj krótkie terminy płatności. Druga, też prosta rada jeśli pierwszej nie możesz skutecznie zastosować, brzmi: skorzystaj z faktoringu.

Faktoring daje dostęp do pieniędzy z faktur. Faktoring online (taki, jak oferuje SMEO) pozwala sięgnąć po Twoje pieniądze z faktur praktycznie w kilka minut. Faktoring jest usługą, która zapobiega zatorom płatniczym. Wystawiłeś fakturę? Weź więc pieniądze, które Ci się należą i utrzymuj płynność finansową.

Przykład:

Adam prowadzi firmę produkującą drewniane meble ogrodowe. Jedna z dużych sieci hipermarketów złożyła ogromne jak na jego firmę zamówienie na wyprodukowanie leżaków. Duży klient postawił jednak warunki. M.in. długi – 90 dniowy – termin płatności dla zamówienia.

Z pomocą przyszedł faktoring. Gdy towar został spakowany i wysłany, a faktura na pokaźną kwotę wysłana klientowi, w teorii należało czekać umówione 90 dni na otrzymanie zapłaty. Adam wiedział jednak, że to byłby czas zmarnowany – nie byłby w stanie realizować żadnych kolejnych zleceń, bo nie posiadał już środków finansowych na zakup materiałów ani opłacenie bieżących rachunków.

Sięgnął po faktoring i już następnego dnia roboczego otrzymał na konto przyspieszoną płatność za fakturę. Pozwoliło mu to na kontynuowanie działalności – rozwój warsztatu, realizowanie kolejnych zleceń, zakup materiałów, zatrudnienie nowych pracowników i rozbudowę parku maszynowego.

4. Rozważ kredyt (lub leasing) w banku

Rozważ to rozwiązanie, jeśli masz już sensowne przychody w firmie i widzisz, że przypływ gotówki umożliwiłby Ci szybszy rozwój, np. szybsze pozyskiwanie nowych klientów. Żeby wygrać w grze o dużą stawkę – czasem trzeba sporo zainwestować.

Przykład:

Daniel Kędzierski, który rozwija własny startup FastTony.es wspierający promocję oraz sprzedaż na Facebooku i Instagramie mógł szukać inwestora – ale to wymagałoby czasu i zasobów ludzkich – lub szybko zadebiutować dzięki kredytowi w banku.

Kredyt – jego zdaniem – mobilizuje do ciężkiej pracy. Nie ma taryfy ulgowej, po prostu trzeba go spłacić. Wybrał więc kredyt i – jak mówi – wybrałby go ponownie, gdyby znów zaszła taka konieczność.

5. Finansuj kolejny pomysł środkami z pierwotnego biznesu

Prowadząc działalność jednego typu – często pojawiają się nieoczywiste okazje, które mogą stanowić dobrą podstawę przychodową do rozwijania działalności. Można – mając już jeden stabilny i zyskowny biznes – finansować kolejny z nadwyżek.

Na przykład tworząc oprogramowanie dla klientów, software house’y często są w stanie wykorzystać zdobytą przy okazji wiedzę o danym otoczeniu biznesowym i wyprodukować aplikację pod własną marką. Ten model ma jednak zastosowanie w wielu dziedzinach.

Przykład:

Gdy Maciej Panek po wielu perypetiach zbudował zyskowny biznes – sieć wypożyczalni samochodów – postanowił zbudować kolejny biznes finansując go z już przychodów wypożyczalni właśnie. Po Warszawie jeździ już 300 hybrydowych aut jego firmy dostępnych w formule car sharingu, a w całej Polsce na wypożyczenie czeka ponad 2000 samochodów, z których korzysta 40 tysięcy klientów rocznie.

6. Zabezpiecz finansowanie nowego projektu pasywnym przychodem

Dobrze jest rozkręcać kolejne biznesy mając świadomość, że w razie niepowodzenia wciąż będziemy mieli pieniądze na przetrwanie. Pasywny dochód to dochód, który trafia do Ciebie bez konieczności wykonywania pracy. A precyzyjniej rzecz ujmując – raz wykonana praca przynosi Ci regularnie pieniądze, co daje wolność finansową. Jakie mogą być aktywa, które co miesiąc wygenerują dochód pasywny?

Wiele osób stawia na nieruchomości. Dostajesz w spadku mieszkanie, a jeszcze lepiej kilka – i wynajmujesz, za co otrzymujesz co miesiąc czynsz od lokatorów. Czasem może opłacać się również wzięcie mieszkań na kredyt – jeśli wysokość czynszu przewyższy raty kredytu. Inne przykłady biernego przychodu to pieniądze z praw autorskich lub patentów, czy też zarobki z kursów online czy sprzedaży książek.

7. Dotacje na firmy

Sięgaj ostrożnie. Dotacje obwarowane są różnymi warunkami (czasami mogącymi ograniczyć twoją firmę). Bywa, że trzeba nieraz sporo zapłacić firmie przygotowującej wniosek, a i tak nie masz gwarancji, że dotację otrzymasz. Niemniej – niektórzy dotacje dostają i dzięki nim ich biznesy ruszają z kopyta albo naprawdę przyspieszają.

Przykład:

Kobiety z jednej rodziny z (mama i córka) w 2011 r. założyły firmę „Gospodarstwo Sadownicze Alina Paluch i córka”, jako kontynuację gospodarstwa prowadzonego kiedyś przez dziadka. Postanowiły ze swoich jabłek tłoczyć soki (“Same Jabłko”). W tym samym roku Agencja Restrukturyzacji i Modernizacji Rolnictwa (ARiMR) organizowała nabór wniosków do programu Różnicowanie w kierunku działalności nierolniczej.

Firma złożyła wniosek, choć bez wielkiej wiary w jego powodzenie. Podobnych wniosków o dotacje wpłynęło dużo i szanse były niewielkie. Pomysłodawczynie nie czekały więc na rozstrzygnięcie – zaczęły szukać projektanta tłoczni i wykonawców, a nawet rozpoczęły budowę. W międzyczasie przyszła dobra informacja o przyznaniu dotacji z ARiMR, dzięki czemu w ciągu zaledwie roku udało się przejść od pomysłu do realizacji.

8. Finansowanie społecznościowe (udziałowe)

Finansowanie społecznościowe/udziałowe jest dla Ciebie dobre, jeśli potrzebujesz kapitału na własną działalność i jesteś gotów oddać nieco udziałów w swojej spółce.

Jeśli nie chcesz mieć jednego, dominującego inwestora, a kilku lub wręcz wielu pojedynczych, małych inwestorów – warto rozważyć tę opcję. Zaletą tego rozwiązania jest to, że utrzymasz kontrolę nad swoją spółką. Udziałowcy, którzy uwierzą w Twój plan po prostu dadzą Ci potrzebne środki na jego realizację.

Przykład:

ACR Systems S.A. to producent najbardziej zaawansowanych technologicznie gimbali w Europie, który ruszył dzięki wsparciu społeczności Kickstarter i rozpędzał dzięki Beesfund.

Gimbal to elektroniczny stabilizator kamery, czyli urządzenie sterujące pracą trzech silników elektrycznych obracających kamerę do zamierzonej pozycji na podstawie danych pochodzących z szeregu czujników sensorycznych, takich jak żyroskopy, akcelerometry, enkodery i GPS.

Wszystko zaczęło się, gdy Max Salamonowicz, jeden z założycieli, zafascynowany realizacjami ujęć z powietrza z wykorzystaniem dronów, zaczął szukać odpowiedzi na pytanie, jak rejestrować stabilny obraz. W 2013 roku ACR Systems rozpoczął pierwszą zbiórkę społecznościową na platformie Kickstarter, która zakończyła się zebraniem ponad 1 mln zł.

Kolejne pieniądze pojawiły się dzięki inwestorom ze SpeedUp. Gdy pojawiły się plany podbicia Ameryki Północnej, Ameryki Południowej, Australii oraz Afryki – do czego konieczne było zwiększenie rozmachu działań marketingowych na zagranicznych rynkach – ACR postanowił zwrócić się o wsparcie inwestorów na serwisie finansowania udziałowego Beesfund.com, zabiegając o 400 tys. zł w emisji publicznej na tej platformie finansowania. Z powodzeniem.

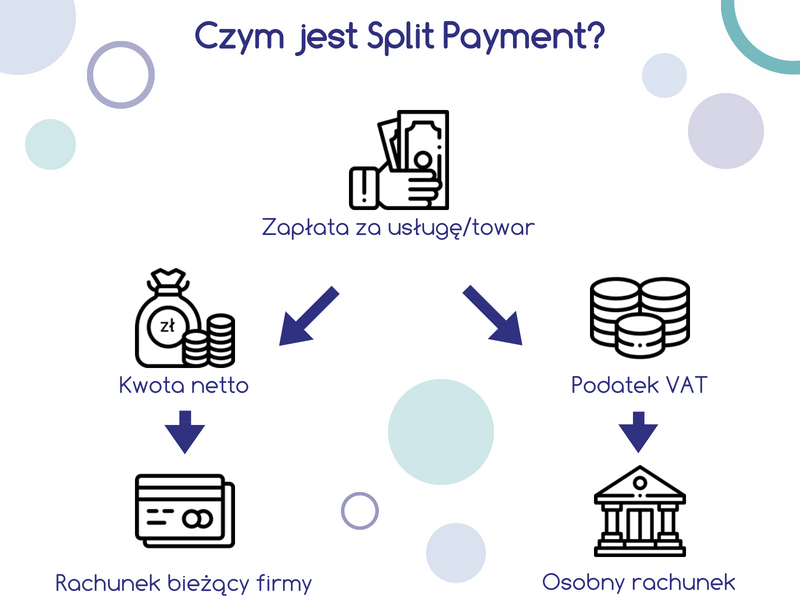

Mimo wakacji polskim przedsiębiorcom nie jest dane odpocząć od zmian. Po JPK i RODO czeka ich kolejna rewolucja biznesowa. Tym razem chodzi o split payment. Głównym celem rozwiązania, wchodzącego w życie 1 lipca tego roku, jest uszczelnienie systemu ściągania podatku VAT. Warto wiedzieć, co to oznacza dla polskich firm i z jakimi zmianami będą się musiały zmierzyć.

Czym jest split payment?

Split payment to najprościej rzecz ujmując mechanizm rozdzielenia płatności na VAT i kwotę netto. Wcześniej cała wartość brutto z faktury trafiała na jedno konto. Po zmianach kwota netto, tak jak dotychczas, będzie przelewana na rachunek bieżący firmy, za to całość lub część podatku VAT trafi na specjalnie utworzony osobny rachunek. Przedsiębiorca będzie mieć do niego ograniczony dostęp. Jeżeli będzie chciał przelać stamtąd środki na rachunek bieżący, to konieczne będzie złożenie wniosku do Urzędu Skarbowego, który ma 60 dni na weryfikację i wydanie ewentualnej zgody.

Należy pamiętać, że split payment dotyczy tylko transakcji między firmami. Osoby prywatne przelewając środki robią to według dotychczasowych zasad.

Split payment — jak z niego korzystać?

Chociaż dla przedsiębiorcy korzystanie z mechanizmu split payment jest teoretycznie dobrowolne, to w praktyce o jego wdrożeniu decyduje kupujący. Jeżeli on sam zdecydował się na płatność podzieloną, to przy przelewie bank sprzedającego automatycznie otworzy konto VAT, gdzie zostaną przekazane środki z podatku. Jeżeli sprzedający nie skorzysta ze split payment, to pieniądze będą się tam kumulować, a przelanie ich na rachunek bieżący (tak jak opisywaliśmy wcześniej) wymagać będzie złożenia wniosku do Urzędu Skarbowego.

Osobne konto VAT — jak to działa?

Do założenia dodatkowego konta VAT w ramach mechanizmu płatności podzielonej nie jest wymagana dodatkowa umowa, a korzystanie z niego jest bezpłatne. Mało tego – może być ono nawet oprocentowane. Dodatkowo środki na nim zgromadzone w wysokości odpowiadającej kwocie VAT z faktur są wolne od zajęcia przez komornika (nie dotyczy to spłaty zobowiązań podatkowych). Jednocześnie wierzytelności z tego rachunku nie mogą być przedmiotem zabezpieczenia rzeczowego.

Należy pamiętać, że na rachunku VAT nie mogą znaleźć się środki inne niż te związane z tym podatkiem. W tym wypadku źródła wpływów mogą być następujące:

zapłata VAT przez kontrahenta;

przekazanie środków z innego rachunku VAT przedsiębiorcy posiadanego w tym samym banku;

zwrot VAT przez Urząd Skarbowy.

Możliwe obciążenia dotyczące rachunku VAT także są ograniczone. Środki na nim zgromadzone mogą zostać przeznaczone na:

zapłatę VAT na rachunek kontrahenta;

zapłatę VAT do Urzędu Skarbowego;

zwrot nienależnie otrzymanej płatności na rachunek VAT osoby, która zrobiła nam przelew;

przekazanie środków na inny rachunek VAT posiadany przez klienta w tym samym banku;

przekazania środków na rachunek wskazany w postanowieniu naczelnika Urzędu Skarbowego;

zajęcie środków w ramach egzekucji z tytułu VAT.

Jeżeli na naszym koncie VAT nie będzie wystarczających środków na spłatę należności podatkowych, to brakująca kwota zostanie pobrana z naszego konta firmowego. W przypadku zupełnego braku środków, bank pobierze całość z naszego rachunku bieżącego.

Split payment — czy warto?

By zachęcić przedsiębiorców do stosowania nowych wytycznych rządzący przewidzieli kilka udogodnień. Mogą oni liczyć na:

przyspieszony 25-dniowy termin zwrotu nadpłaconego VAT z rachunku (normalnie jest to 60 dni);

zwolnienie z odsetek za zwłokę w przypadku opłacenia VAT po terminie (dotyczy to równowartości podatku od faktur opłacanych przy pomocy split payment);

wykorzystanie środków na koncie VAT do zapłacenia należnego podatku do Urzędu Skarbowego lub wartości podatku na fakturze otrzymanej od innego przedsiębiorstwa;

brak odpowiedzialności solidarnej w przypadku zaległości podatkowych w danym okresie, jeśli co najmniej 95% faktur opłaconych zostało płatnością podzieloną;

obniżenie zobowiązań podatkowych według wzoru zawartego w ustawie o VAT z dnia 15 grudnia 2017 r. w przypadku opłacenia VAT przed terminem.

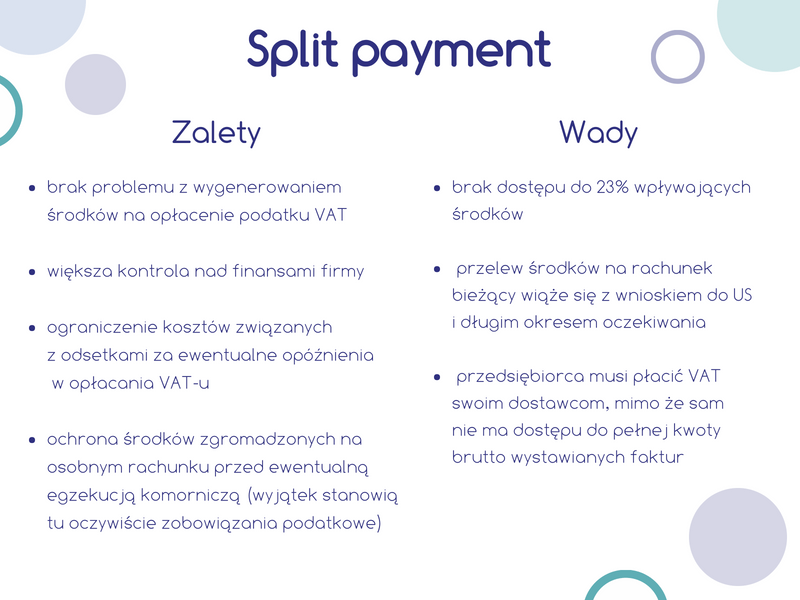

Jednak mimo oferowanych korzyści i udogodnień mechanizm rozdzielenia płatności może także stanowić źródło problemów — zwłaszcza dla małych firm.

Głównym celem rozdzielenia płatności jest gwarancja, że nie będziemy mieć problemu z wygenerowaniem środków na opłacenie podatku VAT. Pozwala także ograniczyć koszty związane z odsetkami za ewentualne opóźnienia w opłacania VAT-u i chroni środki zgromadzone na osobnym rachunku przed ewentualną egzekucją komorniczą (wyjątek stanowią tu oczywiście zobowiązania podatkowe).

Z drugiej strony osobne konto oznacza, że już w momencie otrzymania przelewu nie mają oni dostępu do 23% wpływających na nie środków. Według dotychczasowych zasad przedsiębiorcy mogą dysponować pełną kwotą brutto z faktury (np. do bieżącego finalizowania działalności) wiedząc, że sam podatek sfinansują z późniejszych przelewów. Taki system dla wielu przedsiębiorców jest istotnym warunkiem posiadania płynności finansowej. O tym, jak jest ona ważna pisaliśmy m.in. tutaj. Przy split payment dysponowanie pełną kwotą podatku VAT do terminu jego spłaty staje się niemożliwe, a przelew środków na rachunek bieżący wiąże się z wnioskiem do US i okresem oczekiwania do 60 dni. Dodatkowo w takim wypadku przedsiębiorca musi płacić VAT swoim dostawcom, mimo że sam nie ma dostępu do pełnej kwoty brutto wystawianych faktur.

Jak więc utrzymać płynność finansową firmy?

Tutaj z pomocą przychodzi faktoring — zwłaszcza w przypadku kontrahentów, którym zależy na fakturach z odroczonym terminem spłaty. Dzięki korzystaniu z tej opcji przedsiębiorca ma szybszy dostęp do należności, na których opłacenie normalnie musiałby czekać np. 90 dni. To sprawia, że maleje ryzyko braku wypłacalności i dziury w kapitale obrotowym. Tym sposobem firma zyskuje środki na bieżące wydatki i niespodziewane inwestycje. Warto rozważyć tę opcję tym bardziej, że założenie konta na portalu faktoringowym odbywa się online i jest całkowicie bezpłatne. Po weryfikacji naszej tożsamości zostaje nam przyznany limit faktoringowy, w ramach którego będzie możliwe zamienianie należności z faktur na gotówkę. Jedyną opłatą jest tu prowizja dla faktora za realną liczbę dni finansowania faktury. W przypadku profesjonalnych faktorów powinna być ona znana z góry i jasno określona, dzięki czemu przedsiębiorca z góry wie, ile będzie go kosztował faktoring.

Bez niego trudno wyobrazić sobie płynność finansową firmy i jej dalszy rozwój. Jest on także wyznacznikiem ogólnej kondycji przedsiębiorstwa. Kapitał obrotowy to papierek lakmusowy naszych działań biznesowych i wizytówka ich efektywności, dlatego warto dbać o jego odpowiednią wysokość.

Kapitał obrotowy — czyli jaki?

Kapitał obrotowy — co kryje się za tym poważnie brzmiącym określeniem? Morze możliwości, o ile jest on odpowiednio wysoki. Najprościej rzecz ujmując są to środki finansowe potrzebne na pokrycie bieżących potrzeb przedsiębiorstwa. Kontrahent spóźniający się z płatnością za fakturę, przestój na rynku, czy duże zlecenie wymagające szybkiego uruchomienia dodatkowych środków — te wszystkie bolączki przedsiębiorcy nie są problemem, jeżeli firma posiada sprawne zarządzanie kapitałem obrotowym.

Jak go obliczyć? Nic prostszego. Wystarczy od majątku obrotowego czyli (należności, zapasy, środki pieniężne) firmy odjąć wszystkie bieżące zobowiązania, czyli np.:

faktury wystawione przez dostawców;

wynagrodzenia dla pracowników;

raty leasingowe i kredyty;

podatki;

składki ZUS.

I gotowe — mamy kapitał obrotowy w pełnej krasie. Korzystanie z jego potencjału jest niezwykle kuszące, jednak by spełniał swoją funkcję warto pamiętać, że należy go równie ochoczo wykorzystywać, co uzupełniać. W przeciwnym wypadku powstanie dziura finansowa, która w najgorszym razie może doprowadzić do całkowitej utraty płynności finansowej przedsiębiorstwa.

Dziura w finansach firmy — co robić?

Załóżmy jednak, że z jakichś powodów nasz kapitał obrotowy znacząco się zmniejszył. Jak go zatem szybko i sprawnie uzupełnić, by znów móc cieszyć się finansową stabilnością? Mamy do wyboru dwa sposoby: wewnętrzny i zewnętrzny.

Sposób wewnętrzny — czyli sięganie do własnej kieszeni

Pierwszy z nich zakłada sięgnięcie do już wytworzonych towarów lub materiałów niezbędnych do ich produkcji. Jeżeli nasz kapitał obrotowy maleje, a stany magazynowe rosną, to należy odwrócić tę sytuację i zacząć sprzedawać zalegający towar. Pozyskane w ten sposób środki zasilą budżet i pomogą załatać dziurę w kapitale obrotowym. Warto jednak pamiętać, że dla finansów firmy najlepiej jest, gdy nie dopuszczamy do przepełnienia magazynów i na bieżąco pozbywamy się nadwyżek towaru lub materiałów

Jeżeli te działania okażą się niewystarczające, konieczne może być sięgnięcie do oszczędności firmy. W tym wypadku potwierdza się waga lokat i kont oszczędnościowych. Te środki pomogą nam wyjść z wielu pozornie patowych sytuacji. Jednak by skorzystać z takich pieniędzy — trzeba je najpierw mieć. Dlatego tak ważne jest regularne oszczędzanie i odkładanie części przychodu na stosowne konta. Takie działanie pozwoli firmie na zachowanie płynności finansowej. Jej posiadanie powinno być priorytetem dla każdej działalności biznesowej, bo jak pokazują badania, brak zdolności do regulowania bieżących zobowiązań jest główną przyczyną upadłości i bankructwa polskich przedsiębiorstw.

Bieżącą sytuację można jeszcze poprawiać inteligentnym zarządzaniem terminami płatności za usługi bądź produkty.

Nie zawsze to się jednak będzie opłacało, ponieważ długi termin płatności za nasze usługi, może być warunkiem zawarcia umowy przez potencjalnego kontrahenta. W momencie kiedy będziemy zmuszeni wystawić faktury z długim terminem płatności najlepszym rozwiązaniem będzie skorzystanie z usługi faktoringu w celu przyspieszenia płatności za fakturę.

Sposób zewnętrzny — czyli szukanie pomocy u innych

Co jednak zrobić w sytuacji, kiedy ani sprzedaż towarów, ani oszczędności firmowe nie są w stanie zapełnić dziury w naszym kapitale obrotowym? Wtedy należy skorzystać z zewnętrznych sposobów uzupełniania środków.

Kredyt obrotowy — na krótkie terminy

Ten rodzaj kredytu powstał po to, by finansować bieżącą działalność przedsiębiorstwa. Zwykle jest to kredyt krótkoterminowy, udzielany na okres krótszy niż rok. W zależności od rodzaju umowy z bankiem, kredyt obrotowy może być powiązany z rachunkiem przedsiębiorcy lub znajdować się na specjalnie otwartym rachunku kredytowym.

Jaka jest między nimi różnica? Kredyt obrotowy na rachunku bieżącym wymaga posiadania konta w danym banku. W jego ramach przyznawany jest dostęp do określonego limitu, który może posłużyć do spłaty zobowiązań. Każdy wpływ pieniędzy na konto przedsiębiorcy zwiększa ponownie limit kredytowy (maksymalnie do wartości bazowej). W tym przypadku banki pobierają prowizję oraz odsetki w przypadku ujemnego salda na rachunku.

Innym rodzajem kredytu obrotowego jest ten udzielany na osobnym rachunku kredytowym. W tym wypadku nie jest wymagane wcześniejsze posiadanie konta w danym banku. By uzyskać dostęp do środków, pieniądze z konta kredytowego zwykle należy przelać na swoje konto firmowe, a spłaty dokonuje się poprzez zlecenie przelewu z powrotem na konto kredytowe. Spłacone w ten sposób pieniądze nie powodują odbudowania limitu.

Kredyt obrotowy zwykle nie posiada harmonogramów spłat, ograniczony jest również odgórnie przyznanym limitem kredytowym. Zazwyczaj bank wymaga jednorazowej spłaty całości zadłużenia w określonym w umowie terminie, choć zdarza się także opcja spłaty minimalnej ustalonej kwoty np. w comiesięcznych ratach.

Linia kredytowa — elastyczna i szybka

Poza kredytem obrotowym przedsiębiorca może także skorzystać z linii kredytowej. W jej ramach otrzymuje od banku określony limit środków do wykorzystania w wersji odnawialnej lub nieodnawialnej. W pierwszym przypadku wpłaty dokonywane na rachunek bankowy odbudowują przyznany limit. W drugim, każda spłata zmniejsza wartość otrzymanego kredytu i nie pozwala na zwiększenie kwoty wypłat w późniejszym czasie.

Linia kredytowa jest rozwiązaniem dla tych firm, które cenią sobie elastyczność i nie chcą być ograniczone ramami czasowymi. W przeciwieństwie do kredytów obrotowych, nie trzeba tu pamiętać o terminie spłaty i można korzystać ze środków zawsze, kiedy zajdzie taka potrzeba — bez wyznaczonego ostatecznego terminu spłaty. W przypadku odnawialnej linii kredytowej zasada działania jest taka sama, jak w kredycie odnawialnym dla klientów prywatnych.

Faktoring — czyli koniec z długim czekaniem na przelewy

Trzecim sposobem na utrzymanie kapitału obrotowego na zadowalającym nas poziomie jest skorzystanie z faktoringu. To doskonała opcja dla tych firm, których kontrahentom zależy na fakturach z odroczonym terminem płatności. Dzięki faktoringowi zleceniobiorca może otrzymać należność wcześniej, niż zostało to ujęte na dokumencie i nie musi czekać np. od 10 do 90 dni na nowe środki. Ta coraz popularniejsza na polskim rynku usługa umożliwia przyspieszenie wpłynięcia środków na konto.

Kiedy mamy konto i chcemy wystawić fakturę z odroczonym terminem płatności wystarczy, że umieścimy na niej dedykowany nam w systemie faktoringowym numer rachunku bankowego. Potem przesyłamy jej zdjęcie do faktora i czekamy na akceptację. Po jej uzyskaniu na nasze konto bankowe trafia wartość kwoty netto z faktury pomniejszona o prowizję za realną ilość dni finansowania. Kiedy kontrahent zapłaci za fakturę, na nasz rachunek trafia kwota podatku VAT pomniejszona o odsetki za finansowanie.

Faktoring pozwala firmom na zachowanie płynności finansowej nawet w przypadku partnerów biznesowych, którym zależy na bardzo długich terminach spłaty należności. Dzięki temu przedsiębiorca może sprawniej zarządzać budżetem firmy i nie musi czekać nawet kilku miesięcy na przelew. Pozwala to w dużej mierze uniknąć dziur w kapitale obrotowym i pomaga zachować płynność finansową.

W 2017 r. zbankrutowało prawie 900 polskich firm, głównie z powodu zatorów płatniczych. Schemat wygląda mniej więcej tak — „nam nie płacą, my nie płacimy, nasz kontrahent komuś nie płaci i po kolei wszyscy plajtujemy” — brzmi fatalnie, prawda?

Kilka tygodni temu na jednej z grup na Facebooku pojawił się obszerny wpis właściciela firmy specjalizującej się w aplikacjach mobilnych. Jego post na temat zatorów płatniczych wywołał (kolejną) obszerną dyskusję o największej bolączce polskich przedsiębiorców.

Post zaczynał się tak: „Zastanawia mnie powszechna w Polsce akceptacja płacenia faktur dużo po terminie. Upominanie się o zapłatę wcale nie jest uznawane za coś, co jest powodem do wstydu dłużnika, ale jako coś normalnego, „ot zapomniałem”.

Czy opłacanie faktur po terminie jest standardem?

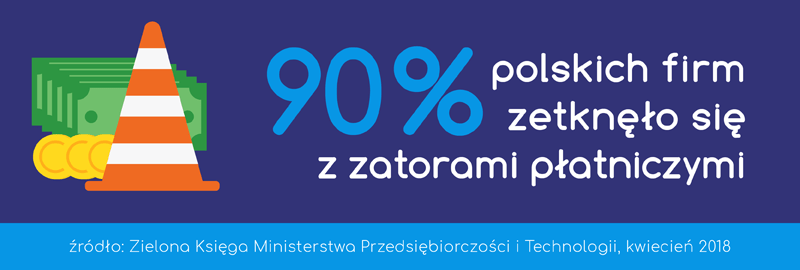

Z danych Ministerstwa Przedsiębiorczości i Technologii wynika, że aż 90 proc. polskich firm zetknęło się z zatorami płatniczymi lub długimi terminami płatności. Nie jest też tajemnicą, że są w Polsce branże — jak transportowa, budowlana czy handlowa — w których płacenie faktur po terminie jest niechlubnym, ale jednak standardowym elementem “kultury” biznesowej.

„Prawda jest taka, że grubo ponad połowa faktur nie jest płacona w terminie, a 1/3 z nich to zaległości ponad 3-miesięczne. Kwota “kredytowania” swoich własnych przychodów w wielu miesiącach robi się więc naprawdę niebagatelna. Czy to normalne? Nie, to prawdziwy rak polskiego biznesu, który potrafi zabić nawet najlepiej prowadzone przedsiębiorstwa”, — pisał niedawno Przemysław Pająk, szef serwisu Spiders Web, podając przykłady z życia własnej firmy. Bynajmniej nie jest to firma z branży transportowej czy budowlanej.

Opłacanie faktur po terminie to poważny problem, który dotyka w mniejszym lub większym stopniu niemal każdej branży. Także tych najlepiej prosperujących, takich jak branża IT. Na szczęście — przynajmniej oficjalnie — na nieopłacenie na czas faktur jest coraz mniejsze społeczne przyzwolenie. Jest więc nadzieja, że nawyki zaczną się cywilizować.

Wydłużone terminy na fakturze

Drugi problem, z jakim stykają się mikro i mali przedsiębiorcy, dotyczy wystawiania faktur z absurdalnie długimi terminami płatności.

„Przykładów na przedłużające się płatności doświadczyłem też na własnej skórze. Przeważnie były to grube tysiące złotych i na przykład banki, które w swoich procedurach poza 45 dniowym terminem płatności, nie przewidują pośpiechu w płaceniu kontrahentom. […] Firma płaci podatek VAT od pieniędzy, których jeszcze nie ma na koncie. W przypadku dużych kwot wpływa to oczywiście na płynność finansową i często doprowadza do problemów”, — to z kolei tekst Grzegorza Marczaka, szefa Antyweb, ze stycznia 2017.

Tak wygląda specyfika współpracy Wielkich Firm — korporacji, głównie z sektora finansowego, energetycznego, paliwowego — z mniejszymi kontrahentami. „Płacimy 45/60 dni po zakończeniu projektu” bywa nienegocjowalnym standardem w umowach. A przecież zdarzają się wielomiesięczne nawet terminy płatności.

„Wielka Firma kredytuje się kosztem małych podwykonawców. Dla korporacji Wynagrodzenie rzędu kilkuset tysięcy złotych, to pestka. Dla Wykonawców, to często konieczność otwierania linii kredytowej w banku, bo przecież pracowników te pół roku do roku trzeba płacić! Dodam, że takie procedury to standard dla prawie wszystkich dużych podmiotów. Dlaczego? — mają za darmo kredyt. A podmioty i tak w przetargu wystartują, bo im zależy”, — to kolejny fragment dyskusji na Facebooku [pisownia oryginalna].

Co może zrobić przedsiębiorca, któremy zależy, dlatego zgadza się na wystawienie faktury z terminem płatności 60 dni? A to i tak nie jest najgorzej — zdarzają się faktury z 90, a nawet 120-dniowymi terminami!

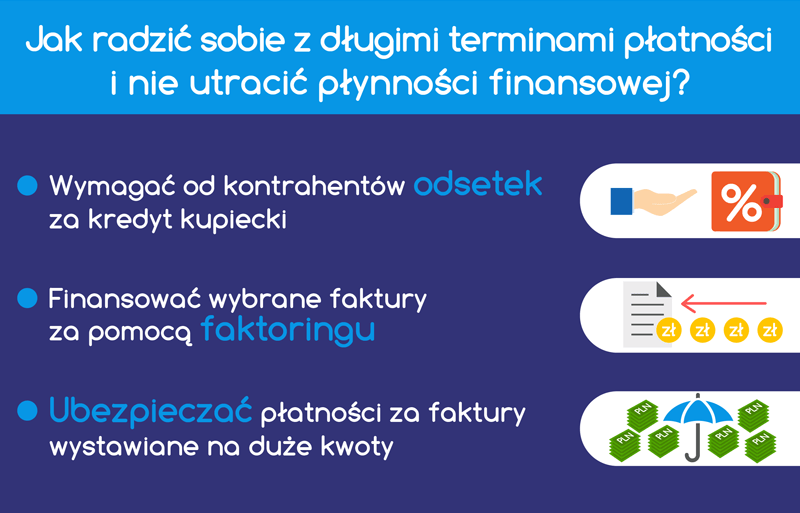

Jakie mechanizmy chronią przedsiębiorcę przed utratą płynności finansowej?

1. Wymaganie odsetek za kredyt kupiecki

Od 31. dnia od doręczenia faktury przedsiębiorca może skorzystać z prawa do naliczania odsetek ustawowych jako opłaty za tzw. kredyt kupiecki (13 proc. w skali roku). Co ciekawe, odsetki od kredytu kupieckiego należą się niezależnie od ustalonego terminu płatności. Przedsiębiorca może żądać tych odsetek, ale nie musi (i faktycznie często ich nie wymaga). Jeśli przedsiębiorca zdecyduje się jednak na naliczanie odsetek „kupieckich”, nalicza się je maksymalnie do dnia upływu terminu płatności.

Oczywiście po tym terminie przedsiębiorcy mogą przysługiwać również odsetki od przeterminowanej płatności (11,5 proc.) oraz zryczałtowana opłata na poczet wydatków związanych z dochodzeniem należności (40 Euro). Z tych rozwiązań korzysta się zwykle w ostateczności. I to najczęściej wobec klientów, dla których realizuje się jedynie pojedyncze zlecenia.

Wymaganie odsetek za długie terminy płatności (tj. za kredyt kupiecki) nie jest rozwiązaniem na wydłużone terminy, ale pozwala częściowo sfinansować koszty „kredytowania się kontrahentów naszym kosztem”.

2. Szybsza wypłata gotówki dzięki faktoringowi

Faktoring polega na natychmiastowej wypłacie gotówki — części lub całości — zamrożonej na fakturze wystawionej z odroczonym terminem płatności. Faktoring często porównujemy do „suwaka” finansowego, za pomocą którego przedsiębiorca wypłaca sobie dowolne kwoty z wynagrodzenia należnego mu za zrealizowane usługi, nie czekając na termin płatności na fakturze.

Faktoring jest jednym z najbardziej naturalnych narzędzi pozwalających rozwiązać problem krótkookresowych deficytów gotówki. W przeciwieństwie do pożyczki, faktoring nie powoduje zadłużenia firmy i nie obciąża limitu kredytowego. Jego istotą jest przyspieszenie płatności za wystawione faktury czyli uzyskanie natychmiastowego dostępu do własnych środków zamrożonych w wystawionych fakturach.

Ściśle powiązany z tą usługą jest limit faktoringowy — tj. maksymalna suma pieniędzy, jaka może być przedsiębiorcy wypłacona z wystawianych faktur sprzedażowych. Prowadząc działalność warto wcześniej zadbać o taki limit, który dzisiaj u większości nowoczesnych faktorów jest darmowy. Wystarczy złożyć wniosek, a możemy otrzymać 150 000 zł.

Oczywiście, faktoring — jak każda usługa finansowa — kosztuje, ale u uczciwych faktorów płaci się tylko za finansowanie faktur, nie ponosząc żadnych dodatkowych kosztów. Faktoring zdecydowanie obniża ryzyko niewypłacalności firmy z powodu ewentualnych zatorów płatniczych, i co najważniejsze, koszty związane z faktoringiem możemy odliczyć od podatku.

3. Ubezpieczenia płatności na czarną godzinę

O ubezpieczeniu płatności warto pomyśleć w przypadku wystawiania faktury na dużą kwotę i to znacznie większemu lub jeszcze niesprawdzonemu kontrahentowi. Nawet jeśli okaże się on nierzetelny — np. nie dotrzymując i tak długich terminów płatności — firma ma szansę przetrwać trudne miesiące.

Ponieważ koszty takiej polisy nie należą do najniższych warto od początku wkalkulować jej koszt w podpisywany kontrakt.

Myślisz o zatrudnieniu pracownika?To świetnie – znaczy, że Twoja firma się rozwija! Nim jednak podpiszesz pierwszą umowę o pracę z najlepszym kandydatem, sprawdź ile dokładnie będzie Cię to kosztować. W poniższym artykule pokażemy, w jaki sposób wyliczyć koszty pracodawcy.

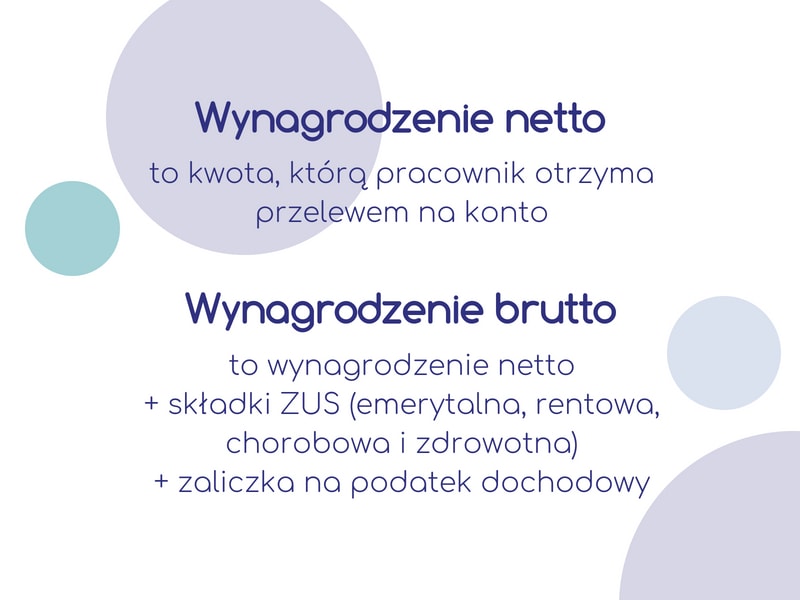

Pensja netto, pensja brutto i co dalej?

Wynagrodzenie, które ustalasz dla zatrudnionego pracownika (a na które on się zgadza), możesz podać w wartości netto lub brutto.

Czy to oznacza, że wartość brutto to całkowity koszt, jaki poniesiesz z tytułu zatrudnienia nowego pracownika?

Otóż nie. Kwota brutto stanowi ok. 80% pełnego kosztu, jaki poniesiesz w związku z zatrudnieniem nowej osoby. Na pozostałe 20% składają się koszty ponoszone bezpośrednio przez Ciebie.

Koszty pracodawcy – co wchodzi w ich skład?

Jako pracodawca, ze swojej strony również musisz ponieść część kosztów związanych ze składkami ZUS swoich pracowników. W poniższych 5 krokach pokażemy Ci, jakie składki musisz opłacić oraz jaka jest ich wartość.

Krok 1: ubezpieczenie emerytalne

Jako pracodawca, Twoim obowiązkiem jest pokrycie części składki emerytalnej pracownika. Jej wartość wyliczysz mnożąc pensję brutto pracownika przez 9,76%.

Krok 2: składka rentowa

Wysokość składki rentowej obliczasz mnożąc wysokość pensji brutto przez 6,5%.

Krok 3: składka wypadkowa

Składka wypadkowa jest kolejną obowiązkową składką opłacaną przez pracodawcę. Wynosi ona (w wypadku mikroprzedsiębiorstw) 1,67% wysokości pensji brutto pracownika.

Krok 4: składka na Fundusz Pracy

Wysokość składki na Fundusz Pracy wynosi 2,45% pensji brutto pracownika.

Krok 5: składka na Fundusz Gwarantowanych Świadczeń Pracowniczych

W wypadku składki na FGŚP jej wysokość równa się 0,10% wysokości pensji brutto pracownika.

Wszystkie powyżej wymienione składki dodane do kwoty brutto pensji pracownika pokażą Ci faktyczną kwotę, jaką będziesz każdego miesiąca płacił z tytułu zatrudnienia jednej osoby.

Po lekturze powyższej części wiesz już, w jaki sposób obliczyć koszty pracodawcy. Rozumiemy, że przedstawienie wartości procentowych nie oddaje pełnego obrazu, dlatego poniżej prezentujemy przykładową symulację kosztów pracodawcy.

Ile łącznie zapłacisz za zatrudnienie pracownika?

Wiemy już w teorii, jakie koszty z tytułu zatrudnienia pracownika ponosi pracodawca. Przyjrzyjmy się teraz, jak to wygląda w praktyce.

Na potrzeby poniższej symulacji załóżmy, że chcesz zatrudnić w tym roku (2018) pracownika, oferując mu umowę o pracę i pensję w wysokości 6000zł brutto. To jest nasza wyjściowa wartość. Pracownik może obliczyć na jej podstawie, ile będzie wynosiła kwota netto, odejmując wysokość:

ubezpieczenia emerytalnego (9,76% wartości brutto);

ubezpieczenia rentowego (1,5% wartości brutto);

ubezpieczenia chorobowego (2,45% wartości brutto);

ubezpieczenia zdrowotnego (9% wartości brutto minus wartość składek na ubezpieczenie społeczne);

zaliczki na podatek dochodowy.

Po przeliczeniu wyjdzie mu, że za pracę na rzecz Twojej firmy w każdym miesiącu otrzyma na rękę 4247,43 zł.

Ile ostatecznie Ty zapłacisz za jego pracę?

Wróćmy do kwoty brutto 6000 zł. Zgodnie z informacjami podanymi wcześniej, ze swojej strony musisz zapłacić 5 składek ubezpieczeniowych do ZUS. Koszt pracodawcy wyniesie więc:

za ubezpieczenie emerytalne – 585,60 zł;

za ubezpieczenie rentowe – 390,00 zł;

za ubezpieczenie wypadkowe – 100,20 zł;

za składkę na Fundusz Pracy – 147,00 zł;

za składkę na FGŚP – 6,00 zł.

Koszt pracodawcy w naszej symulacji równa się dokładnie 1228,80 zł, czyli zatrudnienie pracownika z pensją 6000 zł brutto kosztować Cię będzie 7228,80 zł miesięcznie.

Zatrudnienie pracownika – czy warto ponosić koszty z tym związane?

Jeśli do tej pory prowadziłeś firmę samodzielnie, koszt zatrudnienia pierwszego pracownika (bez względu na wysokość jego pensji) z pewnością będzie dla niej dużym obciążeniem. Zwłaszcza, gdy oprócz pensji doliczymy do tego również niezbędne koszty poboczne, jak np. zakup wyposażenia (komputer, biurko, krzesło, telefon), koszt szkoleń BHP i badań lekarskich, koszt obsługi kadrowej itp.

Jest to jednak w wielu sytuacjach decyzja niezbędna, mająca kluczowy wpływ na dalszy rozwój przedsiębiorstwa i wzrost generowanych przez nie zysków.

Oznacza to, że skupiając się na innych polach (np. pozyskiwaniu nowych klientów), jesteś w stanie szybciej zwiększyć zysk przedsiębiorstwa, rekompensując koszty zatrudnienia jednej osoby, a często również pozwalając na poszerzenie zespołu o kolejnego członka.

Każda decyzja związana ze zwiększeniem liczby pracowników w Twojej firmie powinna jednak zostać dokładnie przemyślana. Zaprezentowane przez nas w powyższym artykule metody wyliczenia kosztów pracodawcy pozwolą Ci sprawdzić, jaką stawkę jesteś w stanie zaproponować kandydatom, aby móc utrzymać płynność finansową swojego biznesu jednocześnie skutecznie go rozwijając.

Liczne badania wskazują, że główną przyczyną upadłości i bankructwa zarówno małych jak i dużych przedsiębiorstw jest brak płynności finansowej, czyli zdolności do terminowego regulowania bieżących zobowiązań. Wpływa to na pogorszenie współpracy z dostawcami, odbiorcami i ogranicza dostęp do usług finansowych. Uniemożliwia firmie jej dalszy rozwój, ale przede wszystkim zaburza codzienne prowadzenie biznesu.

Według raportu Konferencji Przedsiębiorstw Finansowych, aż 25,4% płatności w ciągu ostatnich 12 miesięcy odbywało się z problemami. 2,5% wszystkich płatności sklasyfikowano jako płatności “z dużymi problemami”, których opóźnienie spłaty przekracza 6 miesięcy. Euler Hermes na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego podał w styczniu 2018 roku, że liczba niewypłacalności polskich firm wzrosła aż o 19% w porównaniu z rokiem poprzednim.

Powyższe dane potwierdzają powszechnie panującą opinię, że pozyskanie nowych kontrahentów to w dzisiejszych czasach duże wyzwanie. Współpraca z kontrahentem, który nie płaci na czas bądź ma poważne problemy finansowe (a co za tym idzie – przestał płacić swoim dostawcom) naraża firmę na problemy z płynnością.

Jako, że utrzymanie płynności finansowej w ogromnej mierze zależy od trafnego doboru partnerów biznesowych, posiadanie jak największej wiedzy na ich temat jest niezbędnym elementem skutecznego i bezpiecznego zarządzania przedsiębiorstwem. Wiedza o kontrahencie powinna stanowić podstawę wielu decyzji podejmowanych w firmie, a szczególnie tych z zakresu zarządzania należnościami.

Informacje gospodarcze – kto je gromadzi?

Biuro Informacji Kredytowej

Biuro Informacji Kredytowej utworzono z inicjatywy przedstawicieli banków oraz Związku Banków Polskich na podstawie art. 105 ust. 4 Ustawy z dnia 29 sierpnia 1997 r. Prawo Bankowe (t.j. Dz. U. z 2015, poz.128 z późniejszymi zmianami). Powołane zostało, aby gromadzić, przetwarzać i udostępniać informacje kredytowe prezentowane następnie pod postacią raportów BIK. Banki przekazują do BIK wszystkie informacje o udzielanych kredytach w celu zwiększenia bezpieczeństwa polskiego systemu bankowego. Dane są przesyłane do BIK za każdym razem, gdy składamy wniosek o kredyt lub pożyczkę w banku lub SKOK-u współpracującym z BIK. Po udzieleniu kredytu lub pożyczki, instytucja finansowa raportuje do BIK informację na temat spłacanych przez nas zobowiązań. Dane te są aktualizowane przynajmniej raz w miesiącu przez cały okres istnienia zobowiązania.

W tym czasie każda osoba fizyczna może podejrzeć przechowywane na jej temat infomrację w BIK – wystarczy zamówić odpowiedni raport. Jeśli takich danych potrzebuje jakakolwiek firma, osoba fizyczna musi wcześniej wyrazić zgodę na ich udostępnienie.

Biuro Informacji Gospodarczej

Biuro Informacji Gospodarczej to instytucja, która funkcjonuje na zasadach określonych w Ustawie z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz. U. z 2010 r., Nr 81, poz. 530, z późn. zm.). W Polsce funkcjonuje pięć biur informacji gospodarczej:

Rejestr Dłużników ERIF BIG S.A.;

Krajowy Rejestr Długów BIG S.A. (KRD);

BIG InfoMonitor S.A.;

Krajowe Biuro Informacji Gospodarczej S.A. (KBIG);

Krajowa Informacja Długów Telekomunikacyjnych BIG S.A. (KIDT).

Dane przechowywane w BIG są bieżącymi informacjami gospodarczymi, zarówno tymi negatywnymi, jak i pozytywnymi. Negatywny wpis do BIG jako osoba fizyczna otrzymasz z tytułu nieuregulowanych rat kredytów lub pożyczek, rachunków za stałe zobowiązania (np. gaz, prąd), rachunków za telefon, internet i wszystkich innych zobowiązań finansowych, których nie opłacasz w wymagalnym terminie. Analogicznie, wpis pozytywny do BIG otrzymujesz w przypadku, gdy swoje zobowiązania finansowe spłaciłeś w terminie lub z opóźnieniem mniejszym niż 30 dni.

Jeśli chodzi o dostęp do danych przechowywanych w Biurze Informacji Gospodarczej, raporty dotyczące przedsiębiorstw dostępne są dla każdego. W przypadku osób fizycznych wymagana jest ich zgoda na pozyskanie informacji gospodarczych.

Wywiadownia gospodarcza

Wywiadownia gospodarcza to wyspecjalizowany podmiot zajmujący się pozyskiwaniem informacji dotyczących sytuacji gospodarczej przedsiębiorstw. Wywiadownie przygotowują na rzecz swoich klientów raporty handlowe (gospodarcze), których celem jest zminimalizowanie ryzyka związanego ze współpracą z innym podmiotem. Zdobywają informacje stosując tzw. biały wywiad. Ich najważniejszymi źródłami danych są dokumenty składane do Krajowego Rejestru Sądowego (m.in. sprawozdania finansowe), publikacje prasowe, internet, klienci, dostawcy, a także sami przedsiębiorcy.

Giełda Długów

Giełda długów, znana też jako giełda wierzytelności, jest to rejestr informacji gospodarczych dotyczący wierzytelności z ofertami ich wykupu. W ewidencji prowadzonej przez podmioty zajmujące się giełdą wierzytelności wpisywane są oferty sprzedaży długów. Tym samym informacje o niespłaconych zadłużeniach i podmiotach będących dłużnikami trafiają do publicznej wiadomości.

Jak zabezpieczyć swoją płynność finansową ?

Niepłacący kontrahenci mogą wprowadzić Twoją firmę w poważne problemy finansowe. Aby tego uniknąć warto w odpowiedni sposób zabezpieczyć się przed brakiem wpłaty z tytułu wystawionej faktury.

Zweryfikuj wiarygodność kontrahenta

W poprzedniej części artykułu przedstawiliśmy Ci kilka instytucji, dzięki którym możesz dokonać pełnej weryfikacji potencjalnego kontrahenta. Nie bój się korzystać z powyższych możliwości, zwłaszcza, że odpowiednio przeprowadzony wywiad i zgromadzone informacje mogą wiele powiedzieć o wypłacalności firmy, z którą chcesz nawiązać współpracę biznesową.

Przygotuj odpowiednią umowę – z uwzględnieniem zaliczki lub zadatku

Jeśli nawiązujesz współpracę z nowym kontrahentem, koniecznie przygotuj szczegółową umowę omawiającą każdy, najmniejszy nawet aspekt współpracy. Zapisy w niej zawarte powinny w jak najwyższym stopniu zabezpieczać Twoje interesy, dlatego nie bój się określić konkretnych terminów płatności oraz wyszczególnić kar za opóźnienia na piśmie. Upewnij się również, że podpisujesz ją z osobą upoważnioną do takich działań, aby w razie czego nie było możliwości jej późniejszego podważenia przez nieuczciwego kontrahenta.

Jeśli chcesz odpowiednio zabezpieczyć się przed wyłudzeniem towarów lub usług, dobrym pomysłem jest wpisanie do umowy informacji na temat zaliczki lub zadatku. W takim przypadku kontrahent będzie musiał opłacić część wartości faktury jeszcze przed rozpoczęciem współpracy.

Zapewnij sobie zabezpieczenia rzeczowe lub weksel in blanco:

weksel in blanco stanowi popularne zabezpieczenie dla zawieranych umów. Przy jego sporządzeniu niezbędne będzie również tzw. porozumienie wekslowe, w którym wyszczególnione zostaną sytuacje uprawniające do użycia weksla;

zabezpieczenie rzeczowe stosowane jest w wypadku współpracy zawieranej na wysokie kwoty. W tym przypadku rozróżnia się zarówno hipotekę (zabezpieczenie w postaci nieruchomości, wymaga aktu notarialnego) lub zastaw odnoszący się do mienia ruchomego, gdzie wystarczy zwykły zapis w umowie pomiędzy przedsiębiorcami.

Skorzystaj z faktoringu

Jedną z form zabezpieczenia płatności, zyskującą z roku na rok coraz większa popularność, jest faktoring. Skorzystanie z usług firmy faktoringowej niesie ze sobą dwie zalety. Pierwszą z nich jest tzw. przyspieszona płatność, dzięki której pieniądze za wystawioną fakturę trafiają na Twoje konto w ciągu maksymalnie kilku dni roboczych, a kontrahent opłaca wystawioną przez Ciebie fakturę bezpośrednio faktorowi. Druga zaleta występuje przy faktoringu pełnym (bez regresu), kiedy to ryzyko uregulowania wierzytelności bierze na siebie faktor oraz firma ubezpieczająca usługę faktoringową i to oni (a nie Ty) dochodzą swoich praw przed dłużnikiem.

Zabezpieczenie finansów swojej firmy jest niezwykle ważnym działaniem zarówno krótko-, jak i długodystansowo. Aby mieć pewność, że zawsze otrzymasz należność za wystawione faktury (dzięki czemu będziesz w stanie opłacać własne zobowiązania bez naruszania prywatnych lub firmowych oszczędności), skorzystaj z możliwie największej ilości opisanych przez nas powyżej zabezpieczeń. Dzięki temu ryzyko, że Twój misternie budowany biznes upadnie przez nierzetelnego kontrahenta zostanie znacząco zminimalizowane.

22 22 10 103

22 22 10 103