22 22 10 103

22 22 10 103

Z możliwości, jakie daje prowadzenie jednoosobowej działalności w Polsce korzysta obecnie, zgodnie z danymi Ministerstwa Finansów, ok. 2,7 mln obywateli. Jest to najpopularniejsza forma choćby ze względu na łatwość jej założenia, niewielkie koszty prowadzenia i proste rozliczanie wydatków oraz przychodów. W poniższym artykule pokażemy Ci, krok po kroku, jak założyć jednoosobową działalność gospodarczą, jakie formalności należy spełnić i jakich wyborów dokonać.

Zakładanie firmy – przygotowanie krok po kroku

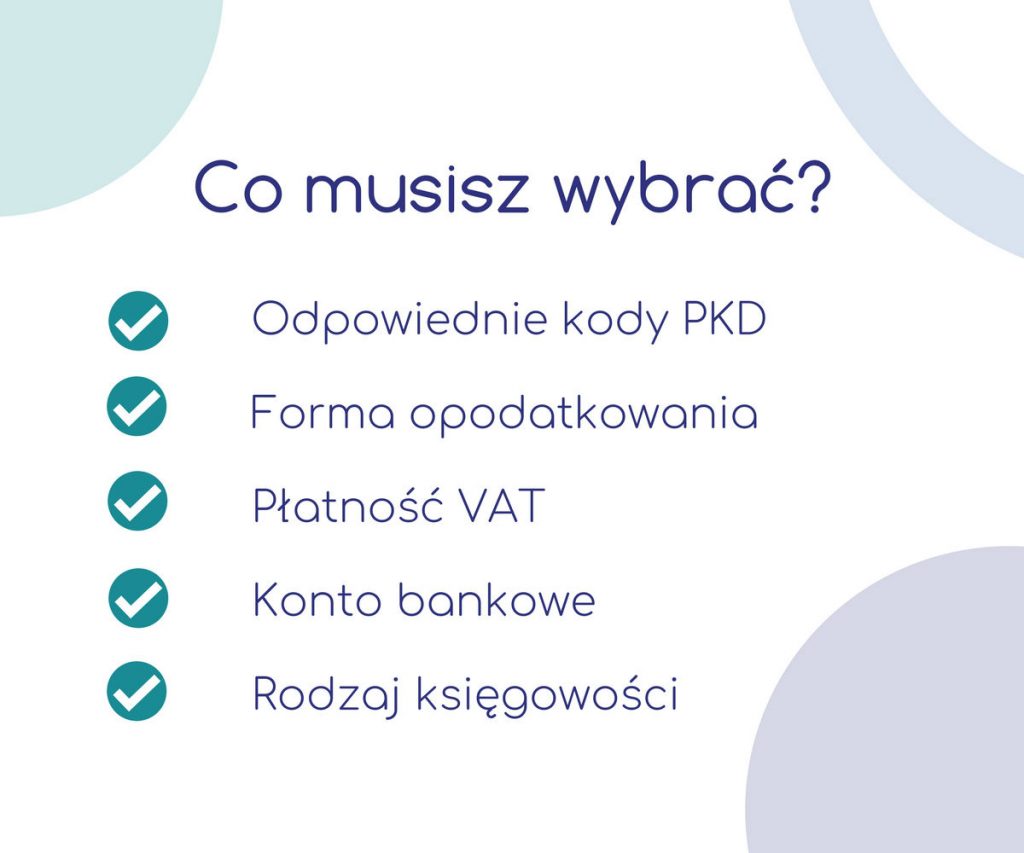

Samo założenie jednoosobowej działalności gospodarczej jest w Polsce niezwykle proste. Jednak nim złożysz wszystkie wymagane druki (procedurę opisujemy dokładnie w dalszej części artykułu) musisz się do tego odpowiednio przygotować. Pomoże Ci w tym poniższe zestawienie decyzji, które należy podjąć przed wypełnieniem pierwszego wniosku:

Wybór kodów PKD

Nim rozpoczniesz prowadzenie działalności, nie tylko musisz wiedzieć, czym chcesz się zajmować, ale również masz obowiązek przekazania takich informacji odpowiednim organom w momencie rejestracji firmy. Z tego powodu bardzo ważnym czynnikiem jest wybór odpowiednich kodów PKD.

PKD (Polska Klasyfikacja Działalności) to specjalny system oznaczeń dla poszczególnych rodzajów działalności, pozwalający na zaklasyfikowanie otwieranego biznesu do konkretnych branż. W celu wyboru odpowiednich kodów możesz skorzystać ze strony https://www.biznes.gov.pl/tabela-pkd/, gdzie znajdziesz wygodną wyszukiwarkę oraz sprawdzisz, czy wybrany przez Ciebie zakres działalności wymaga posiadania dodatkowych zezwoleń i koncesji.

Zakładając firmę, możesz wybrać dowolną ilość kodów, pamiętając, aby jak najlepiej obrazowały zakres wykonywanych usług lub rodzaj sprzedawanych towarów.

Wybór formy opodatkowania

Wybierając formę opodatkowania musisz określić, w jaki sposób masz zamiar rozliczać się z osiąganych dochodów. W Polsce zrobisz to poprzez:

- rozliczanie na zasadach ogólnych;

- podatek liniowy;

- ryczałt od przychodów ewidencjonowanych;

- kartę podatkową.

Wszystkie powyższe formy opodatkowania szczegółowo opisaliśmy już w jednym z poprzednich artykułów – zachęcamy do jego lektury. Znajdziesz tam wszystkie niezbędne informacje (wraz z wyszczególnieniem plusów i minusów każdego z rozwiązań) pomocne w podjęciu decyzji.

Czy moja firma będzie płacić VAT?

Niektóre typy działalności zawarte w PKD podlegają zwolnieniu z VAT (są to np. korepetycje, usługi medyczne, usługi pielęgniarskie, wynajem mieszkań) – świadcząc je swoim klientom, nie uwzględniasz kwoty podatku w wystawianych rachunkach lub fakturach.

Dodatkowo polskie prawo pozwala, wyłącznie w konkretnych przypadkach, na zwolnienie z VAT pod warunkiem, że roczny obrót Twojej firmy nie przekroczy 200 000 zł rocznie.

Wiele rodzajów działalności wymaga jednak uwzględniania tego podatku od samego początku, co oznacza konieczność rejestracji firmy jako płatnika VAT w Urzędzie Skarbowym.

Jakie konto bankowe?

Posiadanie konta w banku jest jednym z podstawowych elementów przy zakładaniu firmy. To na nie będziesz otrzymywał należności za wystawiane faktury, z niego również będziesz przelewał pieniądze na pokrycie rachunków, składek ZUS oraz podatków. Obecnie nie jest wymagane zakładanie dedykowanego firmowego konta. W dokumentach składanych do Urzędu Skarbowego możesz podać również prywatny rachunek. Nim to jednak zrobisz, sprawdź, czy regulamin banku pozwala na taki krok – niektóre banki zakazują prowadzenia rozliczeń firmowych na rachunkach prywatnych.

Wybór księgowości

Ostatnia rzecz, nad którą warto zastanowić się przed założeniem firmy, to rodzaj księgowości. Zasadniczo rozliczając przychody oraz wydatki możesz:

- skorzystać z pomocy biura księgowego, które rozliczy dostarczane przez Ciebie dokumenty i przygotuje odpowiednie deklaracje podatkowe;

- zrobić to samodzielnie, z wykorzystaniem specjalnych aplikacji księgowych dostępnych online.

Samodzielne rozliczanie jest zwykle tańsze, jednak jeśli nie masz choćby podstawowej wiedzy z zakresu rachunkowości, lepszym wyjściem będzie zlecenie tej pracy wykwalifikowanym specjalistom. Zwłaszcza, że błędnie wypełnione deklaracje mogą być przyczyną późniejszych problemów z organami podatkowymi.

Jak założyć jednoosobową działalność gospodarczą krok po kroku

Jeszcze kilka lat temu otworzenie swojej jednoosobowej firmy wymagało od nas odwiedzenia kilku urzędów, aby wypełnić i złożyć w nich odpowiednie druki. Dziś jest to o wiele prostsze. Zmiany w przepisach ułatwiły zadanie przyszłym przedsiębiorcom wprowadzając m.in. zasadę tzw. “jednego okienka”, czyli możliwość tradycyjnej, pełnej rejestracji firmy w dowolnym wybranym urzędzie. Jednocześnie rozwój technologii internetowych sprawił, że dziś dokładnie to samo jesteśmy w stanie wykonać w pełni online – bez potrzeby wychodzenia z domu!

Wystarczy wszystkie niezbędne dokumenty wysłać elektronicznie, opatrując je podpisem elektronicznym lub podpisując z wykorzystaniem profilu zaufanego ePUAP (który można założyć w przeciągu paru minut, posiadając konto w jednym z działających na terenie Polski banków).

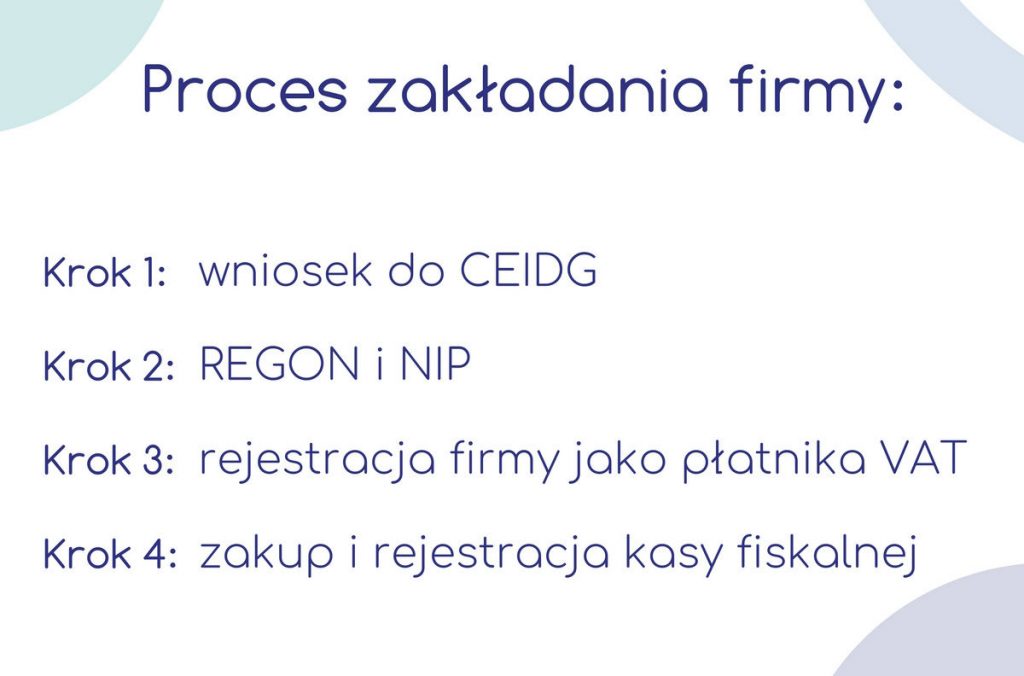

Cały proces zakładania firmy przedstawić możemy w trzech (oraz jednym opcjonalnym) krokach:

Krok 1: wniosek do CEIDG

Pierwszym krokiem do założenia firmy jest wypełnienie i złożenie wniosku CEIDG-1, w którym podasz wszystkie dane niezbędne do rejestracji działalności gospodarczej. Są to m.in. swoje dane kontaktowe, nazwa firmy oraz profil jej działalności zgodny z kodami PKD.

Złożenie wniosku sprawi, że zostaniesz zgłoszony jednocześnie do Krajowego Rejestru Urzędu Podmiotów Gospodarki Narodowej (REGON), naczelnika Urzędu Skarbowego jako płatnik podatku dochodowego oraz w roli płatnika składek do ZUS lub KRUS (jeśli pozwalają Ci na to posiadane tereny rolnicze).

Wniosek wypełnić i złożyć możesz na kilka sposobów:

- rejestrując się na stronie CEIDG (firma.gov.pl), wypełniając elektroniczną wersję dokumentu i podpisując go podpisem cyfrowym lub profilem zaufanym ePUAP;

- wypełniając elektroniczny formularz bez logowania, a następnie w ciągu 7 dni osobiście potwierdzając tożsamość w Urzędzie Gminy (po wypełnieniu CEIDG-1 otrzymasz specjalny kod, który ułatwi szybkie wyszukanie Twojego wniosku w systemie);

- pobierając wniosek z internetu, drukując go i wypełniając, a następnie składając osobiście w Urzędzie Gminy lub przesyłając pocztą (w tym drugim przypadku musi zostać poświadczony notarialnie);

- pobierając w Urzędzie Gminy papierową wersję formularza, wypełniając go i składając u urzędnika.

Jakie składki w ZUS?

W przypadku rejestracji płatnika składek w ZUS musisz zaznaczyć, czy będziesz opłacał wszystkie składki (Twoja firma będzie głównym źródłem utrzymania), czy będzie to robił za Ciebie pracodawca (jeśli wciąż pracujesz na etacie, a działalność gospodarcza jest tylko dodatkiem). W tym drugim przypadku będziesz musiał opłacać jedynie składkę zdrowotną.

Od stycznia 2024 roku minimalna składka zdrowotna dla nowych przedsiębiorców jest liczona na podstawie dochodu. Obowiązują ulgi, takie jak: „Ulga na start” przez 6 miesięcy, następnie „Mały ZUS Plus” przez kolejne 24 miesiące. W ciągu ostatnich pięciu lat nie prowadziłeś działalności gospodarczej? W takiej sytuacji możesz skorzystać z tzw. “Małego ZUS-u”, czyli dwuletniego okresu, w którym dotyczyć Cię będą niższe składki.

Krok 2: REGON i NIP

Drugim krokiem w procesie założenia jednoosobowej działalności gospodarczej jest otrzymanie numeru NIP i REGON.

NIP-u będziesz używał przy każdym kontakcie z organami podatkowymi, jest to numer identyfikacyjny dla Twojej firmy. Jeśli nie pracowałeś na etacie przed wrześniem 2011 roku (czyli momentem, gdy dla pracy etatowej numerem identyfikacyjnym stał się PESEL), zostanie Ci on nadany i pojawi się automatycznie po zarejestrowaniu działalności w CEIDG. Jeśli posiadasz już NIP, otwierając jednoosobową działalność gospodarczą, będziesz korzystał właśnie z niego.

Również REGON pojawi się w profilu Twojej firmy automatycznie po jej zarejestrowaniu. Ten numer z kolei potrzebny jest wyłącznie do celów statystycznych, nie musisz podawać go na żadnym firmowym dokumencie, ani wykorzystywać w codziennej działalności.

Krok 3: rejestracja firmy jako płatnika VAT

Ostatnim krokiem na drodze do otwarcia działalności gospodarczej jest rejestracja płatnika VAT w urzędzie skarbowym. Ten krok możesz potraktować jako opcjonalny w momencie, gdy zakres Twojej działalności (a co za tym idzie, wybrane kody PKD) nie wymagają rejestracji jako vatowiec.

W wypadku, gdy chcesz lub musisz zostać płatnikiem VAT, w terminie do 7 dni od daty rejestracji działalności gospodarczej powinieneś złożyć do swojego Urzędu Skarbowego wniosek VAT-R. Zrobisz to zarówno elektronicznie, osobiście jak i wysyłając podpisane dokumenty listem poleconym.

Rejestracja VAT-R jest obecnie możliwa online w CEIDG, co jeszcze bardziej upraszcza cały proces.

(Opcjonalnie) Krok 4: zakup i rejestracja kasy fiskalnej

Jeśli prowadzona przez Ciebie działalność wymusza wystawianie osobom fizycznym dokumentów sprzedaży w formie paragonów, konieczny będzie zakup i rejestracja kasy fiskalnej. Obecnie, w 2018 roku, nie musisz jej posiadać w sytuacji, w której Twój przewidywany obrót będzie niższy niż 20 000 zł rocznie i nie prowadzisz sprzedaży produktów, co do których posiadanie kasy fiskalnej od początku jest wymagane przepisami (należą do nich m.in.: dane dystrybuowane na fizycznych nośnikach, sprzęt fotograficzny oraz sprzęt RTV). Warto jednak, abyś dokładnie śledził informacje na temat zwolnień i wysokości limitu, bowiem przepisy zmieniają się niemalże każdego roku.

W sytuacji, w której konieczny jest zakup kasy fiskalnej, dodatkowo musisz pamiętać o jej fiskalizacji. Polega to na wpisaniu na stałe do pamięci urządzenia Twojego NIP-u przez serwisanta wyposażonego w stosowne uprawnienia.

Jak założyć firmę krok po kroku – praktyczne porady

Wiele osób zastanawia się, jak założyć firmę krok po kroku, obawiając się, że procedura może być skomplikowana i czasochłonna. Tymczasem proces rejestracji jednoosobowej działalności gospodarczej jest dziś wyjątkowo przystępny i szybki. Najważniejsze to przygotować się wcześniej i podzielić zadania na etapy: wybór kodów PKD, formy opodatkowania, konta bankowego czy rodzaju księgowości. Dzięki nowoczesnym narzędziom, takim jak ePUAP czy elektroniczny formularz CEIDG, jak założyć firmę krok po kroku staje się zagadnieniem, które można rozwiązać dosłownie w kilka godzin – bez wychodzenia z domu.

Warto pamiętać, że otwierając firmę, kluczowe jest zaplanowanie działań i przygotowanie strategii finansowej, aby od samego początku utrzymać płynność i efektywność biznesu. Dobrym krokiem może być także skorzystanie z konsultacji z doradcą podatkowym lub księgowym, który pomoże wybrać odpowiednią formę opodatkowania i odpowie na wszystkie pytania.

Zakładanie jednoosobowej działalności gospodarczej – to naprawdę proste!

Jako, że wszystkie powyższe punkty jesteś w stanie wykonać zdalnie, bez wychodzenia z domu, założenie jednoosobowej działalności gospodarczej w Polsce jest niezwykle proste. Dokonasz tego nawet w jeden dzień!

Potem pozostaje Ci tylko sprawić, aby pomysł na biznes kiełkujący w Twojej głowie zakwitł dokładnie tak, jak tego oczekujesz. Pomóc Ci w tym może lektura innych poradników zawartych na naszym blogu, do których lektury serdecznie zapraszamy.

Artykuł z dnia 19.04.2018., zaktualizowany 16.12.2024 roku.