22 22 10 103

22 22 10 103

Wiarygodny kontrahent to taki, który wywiązuje się z umów handlowych. Mowa tu o zarówno o realizacji usług zgodnie z umową, jak i wypełnianie podjętych zobowiązań finansowych. Niestety, aż 85 proc firm zetknęło się z problemem nieterminowych płatności ze strony kontrahentów. Jednocześnie zaledwie ok 40 proc poddaje swoich potencjalnych klientów jakiejkolwiek weryfikacji przed rozpoczęciem współpracy.

Możliwości weryfikacji jest wiele. Każdy przedsiębiorca może założyć konto w biurach informacji gospodarczej, np. KRD czy ERIF i sprawdzić rzetelność płatniczą swojego klienta. Przydatne są też wywiadownie gospodarcze typu BISNODE, które przetwarzają informacje dotyczące historii płatności i doświadczeń płatniczych, informacje finansowe czyli wyniki finansowe. Uzyskujemy tam ogólną analizę sytuacji ekonomicznej przedsiębiorstwa. Giełdy wierzytelności, np. długi.info to z kolei dobre źródło wiedzy na temat długów, wynikających z wierzytelności handlowych, jakie ma dana firma. Wiele informacji można pozyskać też przeglądając po prostu opinie na forach, a także badając dostępność i profesjonalizm obsługi czy strony internetowej danej firmy.

Negatywna informacja z biur informacji czy wywiadowni, czyli dane o zaległościach, powinna być sygnałem ostrzegawczym. Zaległości odnotowane w bazach wskazują na znacznie podwyższone ryzyko braku zapłaty. Oczywiście ważne jest, by wysokość tych zaległości skalować to rozmiaru firmy. Dług rzędu 100 tys zł. ma inny wymiar przy kontrahencie, którego obroty roczne są na poziomie 250 tys., a inny dla kontrahenta o obrotach 25 mln. Zdecydowanym przeciwwskazaniem do podjęcia współpracy jest brak możliwości pozyskania jakichkolwiek danych o firmie, co może świadczyć, że nie prowadzi ona aktywnej działalności.

Firmy tak rzadko weryfikują kontrahentów, ponieważ wiąże się z poniesieniem dodatkowych kosztów. Dane z biur informacji gospodarczych czy wywiadowni są płatne. Zdecydowanie częściej z takich narzędzi korzystają większe firmy, po pierwsze ze względu na koszty, po drugie ze względu na wiedzę o narzędziach kontroli i świadomość ryzyk.

Autor: smeo_admin

Posiadasz świetny pomysł na startup? Chcesz go zrealizować, ale brakuje Ci gotówki? Masz szczęście – w dzisiejszych czasach istnieje bardzo wiele sposobów na finansowanie startupu. W poniższym artykule pokażemy Ci, w jaki sposób się do tego przygotować, opisując cały proces w pięciu prostych krokach. Zapraszamy do lektury!

Firma czy startup?

Nim przejdziemy do sedna warto wyjaśnić jedną, podstawową rzecz. Czym jest startup i jaka jest różnica między nim a firmą?

Podstawy nazwy “startup” zostały stworzone przez Steve’a Blanka, wykładowcę przedsiębiorczości m.in. na Stanfordzie, czy Uniwersytecie w Berkley. Określa on startup jako organizację, która została stworzona w celu rozwoju poprzez poszukiwanie skalowalnego modelu biznesowego. Jest to jednak definicja tak szeroka, że możemy do niej podłączyć również wiele nowootwieranych firm niebędących startupami. W końcu im również zależy na rozwoju i znalezieniu sposobu na zarabianie coraz większych pieniędzy.

Z tego też powodu Eric Ries – autor książki “The Lean Startup” – doprecyzował pojęcie startupu jako przedsięwzięcia tworzonego w celu wykreowania produktu w warunkach ryzykownych, bez posiadania pewności, że owy produkt odniesie sukces. Zgodnie z tą teorią, firmę można nazwać startupem, jeśli próbuje stworzyć coś nowego, czego nie można porównać z istniejącymi już na rynku rozwiązaniami. Idzie za tym m.in. brak możliwości oszacowania jej wyników na podstawie danych pochodzących z innych podmiotów.

Przykładowo: jeśli np. jesteś fotografem i chcesz zarabiać na tworzeniu sesji zdjęciowych – Twój biznes z pewnością będzie standardową firmą, jakich wiele istnieje już na rynku. Jeśli jednak planujesz wprowadzić na rynek nowy, niewidziany wcześniej produkt, możesz śmiało mówić o budowaniu startupu.

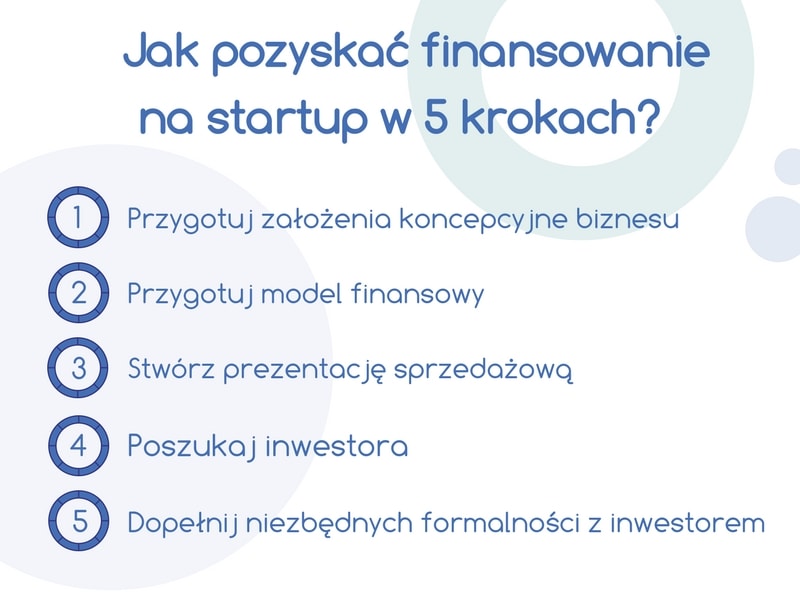

Jak pozyskać finansowanie na startup w 5 krokach?

Skoro znasz podstawową różnicę między firmą a startupem, pora przejść do sedna. W poniższych akapitach poznasz punkt po punkcie drogę, jaką należy przejść, aby pozyskać finansowanie dla rozwoju Twojego startupu. Dowiesz się z niej, co musisz przygotować i w jaki sposób znaleźć potencjalnego inwestora.

Krok 1: Przygotuj założenia koncepcyjne biznesu

Pierwszym krokiem na drodze do pozyskania finansowania dla startupu jest stworzenie założeń koncepcyjnych Twojego biznesu. Pod tą nazwą kryje się dokładny opis podstawowych założeń:

- czym jest Twój produkt: ta część powinna zawierać dokładny opis produktu, który przy pomocy startupu chcesz wprowadzić na rynek;

- jak będziesz go produkować: w tym miejscu opisz dokładnie metodę produkcji. Nie ważne, czy produkt jest fizyczny, czy wirtualny – wyszczególnij technologie, które pozwolą na tego wytworzenie oraz późniejszą dystrybucję;

- kogo potrzebujesz do stworzenia produktu: jeśli nie jesteś w stanie zaprojektować i wyprodukować produktu sam, opisz dokładnie jak będzie wyglądał cały proces. Czy chcesz zatrudnić odpowiednich specjalistów, czy może masz możliwość zlecić jego wykonanie poza strukturami firmy?

Pamiętaj, aby wszystkie powyższe założenia koncepcyjne miały swoje odzwierciedlenie w rzeczywistości.

Krok 2: Przygotuj model finansowy

Posiadając ramy koncepcyjne, przejdź do punktu 2, jakim jest przygotowanie modelu finansowego. Pozwoli Ci to rozeznać się w rynku na tyle, abyś był w stanie m.in. określić jednostkową cenę produktu oraz zakładaną sprzedaż stanowiącą o sukcesie całego przedsięwzięcia.

Przygotowując model biznesowy warto podzielić go na 5 części:

- prognoza sprzedaży produktu: opisz ile sztuk produktu planujesz sprzedać w danej jednostce czasu (codziennie, przez tydzień, miesiąc, rok);

- prognoza przychodów i kosztów: określ cenę produktu oraz przychody w związku z nią przewidywane. Uwzględnij również przewidywane koszty produkcji oraz koszty stałe startupu;

- prognoza przepływów finansowych: zaprezentuj symulację przepływów finansowych. Sprawdź, czy przy założeniach z poprzednich punktów utrzymasz płynność finansową projektu;

- prognoza zatrudnienia: określ, ilu pracowników potrzebujesz, aby rozwinąć swój startup. Czy konieczne jest zatrudnienie specjalistów? Ile środków jesteś w stanie przeznaczyć na ich pensję?

- plan wydatków inwestycyjnych: wyszczególnij inwestycje, jakie masz zamiar przeprowadzić w startupie, uwzględnij ich prognozowane koszty.

Krok 3: Stwórz prezentację sprzedażową

Przechodząc przez krok 1 i 2 posiadasz już podstawy do tego, aby stworzyć spójną, atrakcyjną prezentację sprzedażową. Odpowiednie jej przygotowanie ma na celu przekazanie potencjalnym inwestorom wszystkich potrzebnych informacji o Twoim pomyśle.

Solidnie stworzona, wypełniona twardymi danymi jest w stanie szybciej skłonić ich do wyłożenia pieniędzy na Twój startup.

Pamiętaj również, że nie sama prezentacja się liczy. Ważny jest też sposób jej prezentowania. Dlatego nim zapukasz do gabinetu inwestora, przećwicz ją dokładnie w domu. Przygotuj sobie również odpowiedzi na potencjalne pytania, jakie może Ci zadać inwestor.

Krok 4: Poszukaj inwestora

Masz gotową prezentację? Pora znaleźć potencjalnych inwestorów! Środki na start i dalszy rozwój startupu na początek pozyskasz na trzy sposoby:

- poprzez emisję obligacji, gdzie emitujesz papiery wartościowe o określonej wartości gwarantując jednocześnie nabywcom konkretny zysk z inwestycji,

- dzięki funduszom inwestycyjnym – popularność startupów sprawiła, że obecnie zarówno w Polsce jak i na świecie istnieje wiele funduszy inwestycyjnych skupionych na innowacyjnych przedsiębiorstwach,

- przy pomocy venture capital, czyli inwestycji z wykorzystaniem środków udostępnionych przez agencje rządowe i inne przedsiębiorstwa zarządzanych przy pomocy spółek VC.

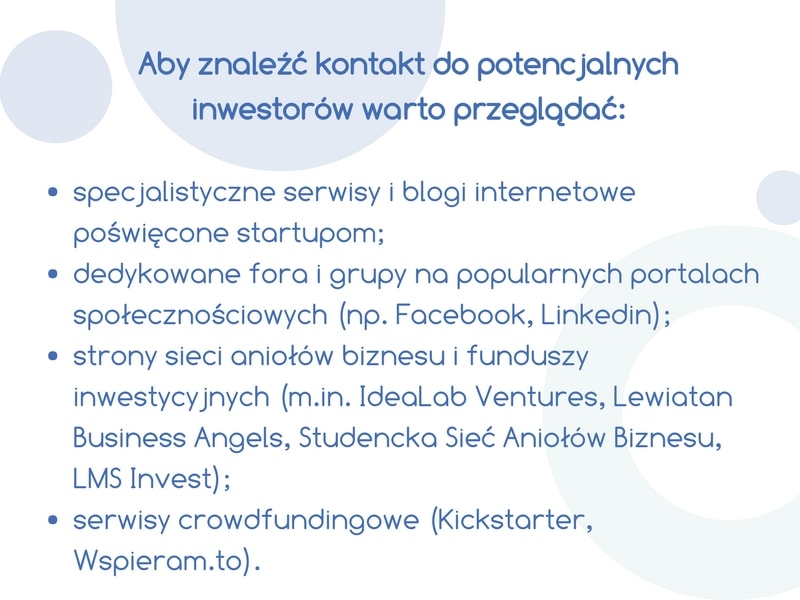

Gdzie szukać potencjalnych inwestorów?

Znalezienie miejsc skupiających wokół siebie inwestorów jest relatywnie łatwe. Zwłaszcza, że tematyka startupów jest niezwykle popularna w środowisku biznesowym.

W Polsce organizowane są również liczne konferencje o tematyce startupowej, na których możesz spotkać osoby mogące dofinansować Twój projekt. Są to m.in. Startup Weekend, czy Aula Polska.

Gdy dokładnie wykonałeś wszystkie czynności opisane w poprzednich krokach i zaprezentowałeś swój pomysł potencjalnemu inwestorowi pozostaje tylko oczekiwanie na jego decyzję. Jeśli jest ona pozytywna, przejdź do punktu 5.

Krok 5: Dopełnij niezbędnych formalności z inwestorem

Ostatnim krokiem na drodze do zdobycia środków dla startupu jest podjęcie współpracy z inwestorem. Polega to na dopełnieniu wszystkich niezbędnych formalności, jakie będą wymagane do rozpoczęcia finansowania. Szczegóły tej współpracy takie jak zakres, wysokość finansowania, transze, w których będzie Ci one udostępniane ustalisz już w kontakcie bezpośrednim. Jeśli dotarłeś do tego punktu z sukcesem – szczerze Ci gratulujemy i życzymy powodzenia w realizacji dalszych pomysłów.

Zdobycie finansowania dla startupu – co dalej?

Moment, w którym zdobywasz finansowanie dla swojego startupu jest tak naprawdę początkiem niezwykle trudnej, jednakże również ekscytującej drogi. Wiąże się to m.in. z rozpoczęciem działalności gospodarczej, produkcją i dystrybucją produktu, promocją oraz innymi ważnymi elementami wpływającymi w ostatecznym rozrachunku na powodzenie Twojego projektu. Więcej o tych aspektach znajdziesz w innych artykułach dostępnych na naszym blogu.

Zainteresował Cię ten artykuł? Sprawdź inne wpisy z tej kategorii!

Chęć założenia działalności gospodarczej w Polsce to moment, w którym musisz podjąć liczne, ważne decyzje rzutujące na pierwsze miesiące rozwoju biznesu. Jedną z nich — możliwe, że z początku najważniejszą — staje się wybór formy opodatkowania. W poniższym artykule przekażemy Ci całą niezbędną do dokonania powyższego wyboru wiedzę.

Formy opodatkowania dla jednoosobowych działalności gospodarczych i spółek osobowych

Zakładając jednoosobową działalność gospodarczą lub spółkę osobową masz do dyspozycji jedną z czterech form opodatkowania: na zasadach ogólnych, podatek liniowy, ryczałt oraz kartę podatkową. Poniżej znajdziesz opis każdej z nich wraz z wyszczególnionymi wadami i zaletami każdej z nich.

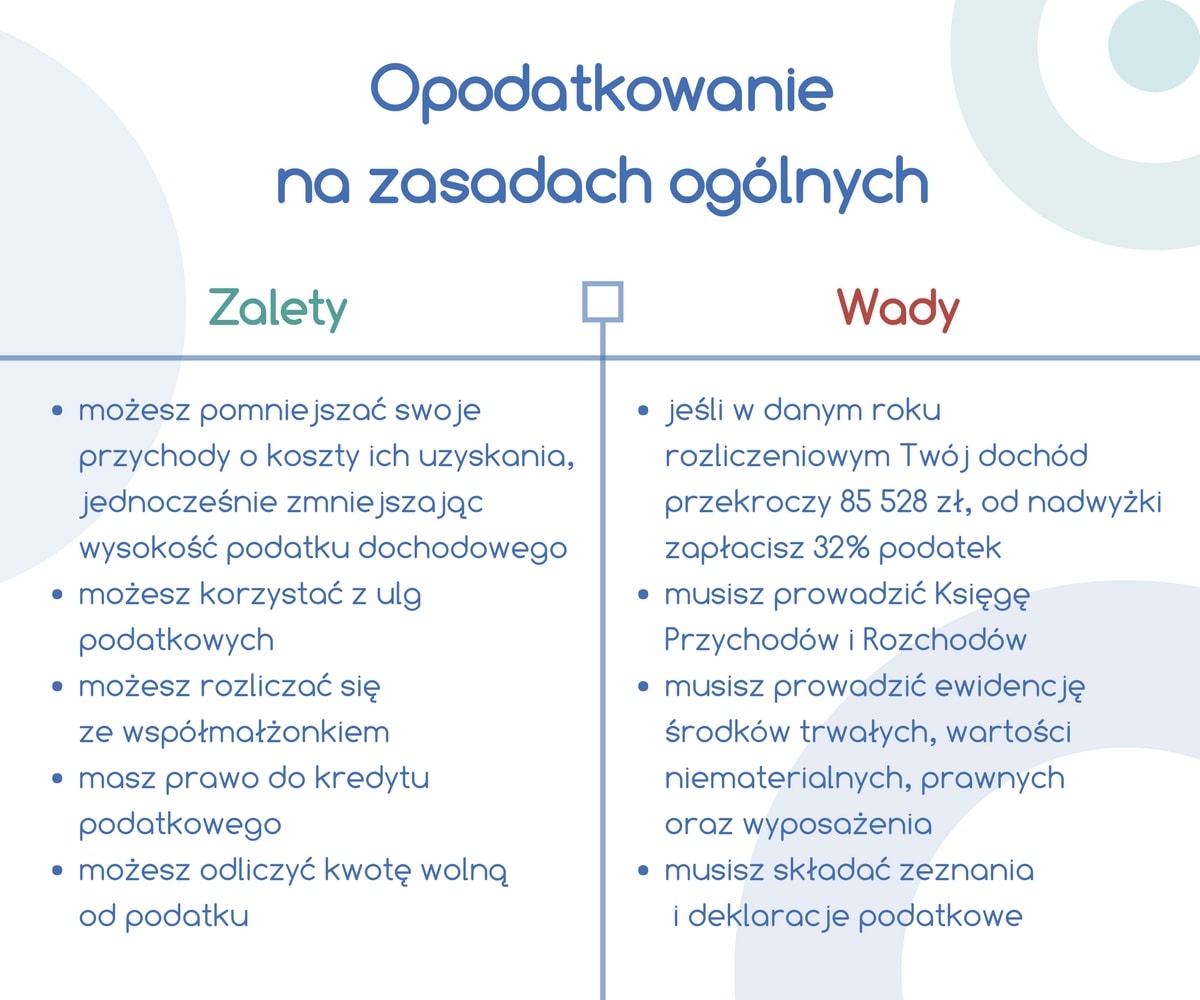

Opodatkowanie na zasadach ogólnych

Jest to najpopularniejsza forma opodatkowania jednoosobowych działalności oraz spółek osobowych. Wysokość podatku dochodowego w jej przypadku zależy od wysokości przychodów uzyskiwanych przez firmę w danym roku i dzieli się na dwie stawki: 18% (jeśli przychody firmy są mniejsze lub równe 85 528 zł) oraz 32% (dla firm, w których dochód przekroczył 85 528 zł).

Podatek liniowy

Podatek liniowy to forma opodatkowania posiadająca tylko jedną stawkę podatkową wynoszącą 19%. Oznacza to, że bez względu na wysokość osiąganego dochodu jako przedsiębiorca będziesz płacił do Urzędu Skarbowego stałą część swoich przychodów.

Ryczałt od przychodów ewidencjonowanych

Ryczałt jest formą opodatkowania dostępną wyłącznie dla wybranych rodzajów działalności. Aby móc z niej skorzystać należy spełniać podstawowy warunek: dochód z działalności w poprzednim roku podatkowym (zarówno w przypadku działalności jednoosobowej jak i spółki cywilnej lub spółki jawnej) nie może przekraczać równowartości 250 000 euro.

Wysokość zryczałtowanych stawek waha się w zależności od rodzaju prowadzonej działalności gospodarczej od 3% do 20% wysokości przychodów.

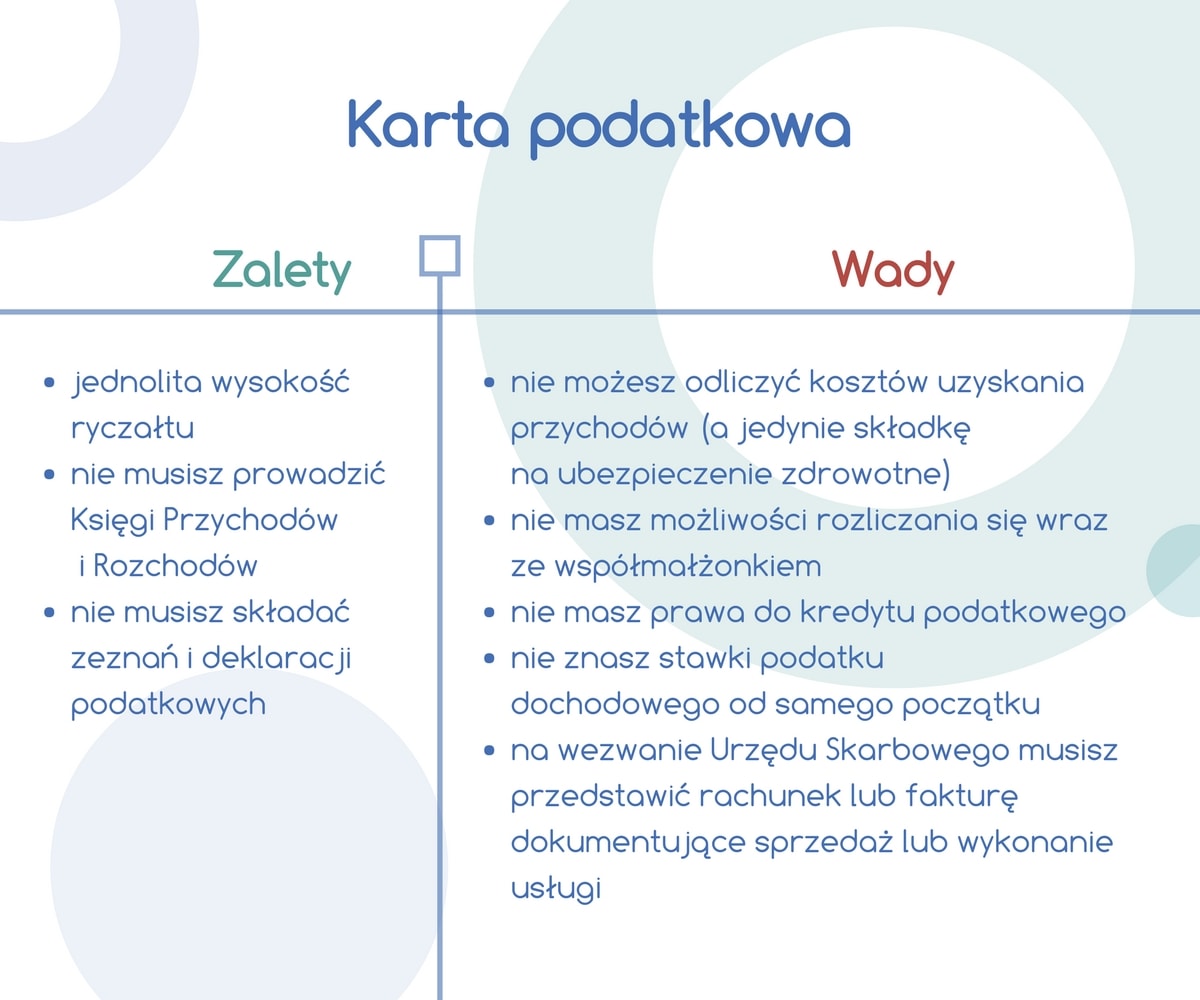

Karta podatkowa

Ostatnią formą opodatkowania, jaką możesz wybrać w jednoosobowej działalności lub spółce osobowej jest karta podatkowa. Jest ona zryczałtowaną formą opodatkowania, a wysokość ryczałtu ustalana jest przez Naczelnika Urzędu Skarbowego na podstawie takich informacji, jak m.in.: rodzaj, wykonywanej działalności, ilość osób zatrudnionych, czy wiek przedsiębiorcy.

Ważną kwestią jest to, że z racji braku możliwości przewidzenia wysokości ryczałtu w tej formie opodatkowania, masz prawo w terminie 14 dni od otrzymania decyzji dotyczącej stawki zrezygnować z karty podatkowej i wybrać inną formę opodatkowania.

Formy opodatkowania spółek kapitałowych

Spółki kapitałowe (czyli spółki akcyjne oraz z o. o.) to rodzaj działalności podlegający w Polsce podwójnemu opodatkowaniu. Najpierw muszą one opłacić podatek dochodowy od osób prawnych (CIT), a potem każdy z wspólników zobowiązany jest do opłacenia PIT w wysokości zależnej od części przypadającego mu zysku.

Jeśli chodzi o podatek CIT, w Polsce występuje on w dwóch stawkach: 15% i 19%. Przynależność do konkretnej z nich zależy od osiąganych przez spółkę dochodów: 15% zapłacą te przedsiębiorstwa, których całkowity przychód (wraz z kwotą podatku) nie przekracza w danym roku rozliczeniowym równowartości 1,2 mln euro. Jeśli firma zarobiła więcej, automatycznie przechodzi na wyższy próg podatkowy.

Formy opodatkowania dla działalności nierejestrowanej

Od marca 2018 roku w polskim prawie pojawi się nowa forma działalności gospodarczej — działalność nierejestrowana. Pozwala ona na prowadzenie drobnych działań zarobkowych bez konieczności rejestrowania działalności i opłacania składek ZUS. Oczywiście działalność nierejestrowana podlega konkretnym ograniczeniom. Największym z nich jest maksymalny miesięczny przychód uzyskiwany w jej ramach — nie może być wyższy niż 50% obecnej pensji minimalnej. Oznacza to, że działalność rejestrowana będzie ciekawą możliwością dorobienia np. jako korepetytor lub podczas sprzedaży prowadzonej na niewielką skalę.

Jeśli chodzi o formę opodatkowania dla działalności nierejestrowanej, dochody z jej prowadzenia rozliczane będą na zasadach ogólnych (opisanych przez nas powyżej).

Kiedy możesz zmienić formę opodatkowania?

Pierwszego wyboru formy opodatkowania dokonujesz w momencie zakładania firmy, już na wniosku CEIDG-1 lub później, w momencie uzyskania pierwszych dochodów. Nie oznacza to jednak, że będziesz musiał rozliczać się w ten sam sposób przez cały czas.

Prowadząc jednoosobową działalność gospodarczą lub spółkę osobową możesz zmienić formę opodatkowania w każdym roku rozliczeniowym.

Informację o chęci zmiany i wybranej nowej formie opodatkowania musisz dostarczyć do Naczelnika Urzędu Skarbowego przed dniem 20 stycznia.

Jaką formę opodatkowania wybrać?

Wybór formy opodatkowania w działalności gospodarczej nie jest wcale sprawą prostą. Każda z nich posiada swoje zalety oraz wady. Przed założeniem firmy warto przeanalizować m.in. spodziewane przychody i zakres prowadzonych działań, aby skutecznie wybrać tę, która będzie wiązać się z najmniejszym obciążeniem podatkowym.

Prowadzeniu działalności gospodarczej przyświecają pewne określone cele. Aby skutecznie je realizować potrzebujesz dobrego planu takiego, który pozwoli Ci obrać odpowiednią strategię. Nie ważne, czy działasz samodzielnie, czy szukasz finansowania zewnętrznego na rozwój Twojego biznesu. W każdej z tych sytuacji dobrze napisany biznesplan znacznie ułatwi osiągnięcie sukcesu.

Jaki jest cel tworzenia biznesplanu?

Jeśli tworzysz biznesplan przyświeca Ci jeden z dwóch celów: wewnętrzny lub zewnętrzny.

Z celem wewnętrznym masz do czynienia wtedy, gdy biznesplan tworzysz na własne potrzeby, a dane zawarte w dokumencie niezbędne Ci są do odpowiedniego zarządzania działalnością.

Celem zewnętrznym z kolei jest każda sytuacja, w której sformalizowany biznesplan będzie służył znalezieniu zewnętrznego finansowania dla Twojego przedsięwzięcia (zarówno ze strony banku, jak i inwestora), a w przyszłości również monitorowania jego rozwoju.

Każda z powyższych sytuacji wymaga nieco innego podejścia do tworzenia biznesplanu. W dalszej części artykułu pokażemy Ci, na czym skupić się tworząc go zarówno na potrzeby własne, jak i w celu uzyskania dofinansowania zewnętrznego.

Z czego składa się biznesplan?

Jako formalny dokument, biznesplan posiada swoją ustandaryzowaną budowę. Składają się na nią dwie części: opisowa oraz finansowa. Każda z nich spełnia określone funkcje, każda również przydaje się w innym momencie.

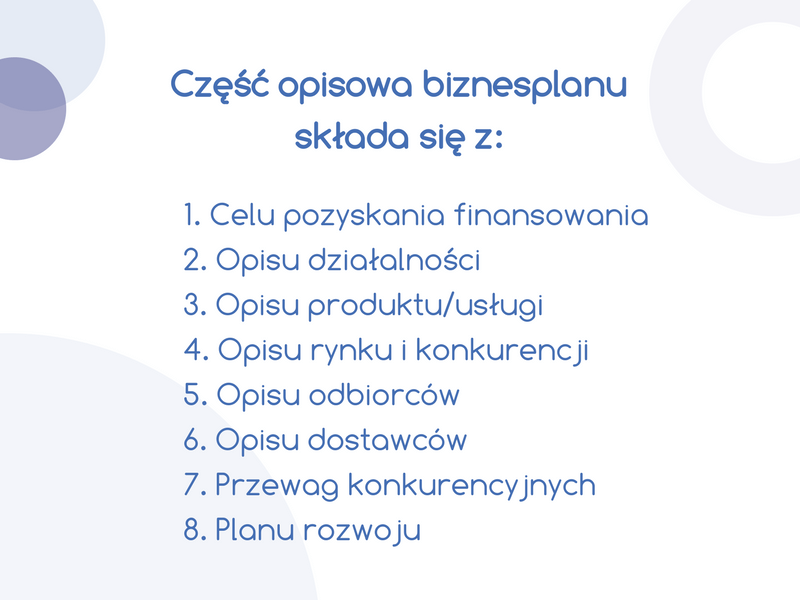

Część opisowa biznesplanu

Nad tą częścią biznesplanu powinieneś skupić się przede wszystkim w sytuacji, w której chcesz pozyskać zewnętrzne finansowanie. Dokładny opis firmy, jej cele i przewagi konkurencyjne pozwolą instytucjom finansowym bądź inwestorom podjąć wstępną decyzję, czy warto bliżej przyjrzeć się Twojej firmie.

1. Celu pozyskania finansowania: na samym początku musisz jasno określić, do jakich celów chcesz wykorzystać środki finansowe przekazane Ci przez bank lub inwestora. Ułatwi mu to już na wstępie decyzję, czy warto poświęcić uwagę na Twój biznesplan.

2. Opisu działalności: opisz, czym będzie się zajmować Twoja firma. Pozwoli to nie tylko przedstawić biznes potencjalnemu inwestorowi, ale również uporządkuje podstawowe informacje na temat działalności.

3. Opisu produktu/usługi: w tej części warto opisać produkt lub usługę stanowiącą główną część Twojej działalności w jak najlepszy sposób. Opowiedz pokrótce o tym, co oferujesz, pokaż, czym Twoja oferta wyróżnia się na rynku, jakie potrzeby klientów zaspokaja, w czym jest lepsza od oferty konkurencji.

4. Opisu rynku i konkurencji: stworzenie tej części biznesplanu niesie ze sobą dwie wartości. Po pierwsze, pokazujesz,, że dokładnie zbadałeś niszę, którą masz zamiar podbić. Po drugie – zapewniasz sobie niezbędną wiedzę na temat sytuacji rynkowej oraz działań konkurencji. Analizując ją dowiesz się m.in.: jakie kryteria w Twojej branży stanowią klucz do pozyskania klienta, jakie działania konkurencji możesz przeszczepić na grunt własnego biznesu, na których technologiach warto się skupić, jakie są mocne strony konkurencji, czym jesteś w stanie się wyróżnić itp.

5. Opis odbiorców: w tej części biznesplanu odpowiedz na pytania dotyczące Twoich potencjalnych klientów, m.in.:

- Dla kogo przeznaczony jest Twój produkt lub usługa?

- Jakie potrzeby ma docelowo zaspokajać?

- Gdzie pozyskasz swojego klienta?

- Jak do niego dotrzesz?

- Jakim językiem będziesz do niego mówił?

- Ilu potencjalnie możesz pozyskać klientów?

W tej części biznesplanu kluczowe jest dokładne określenie nie tylko grupy docelowej, ale również przekazanie potencjalnemu inwestorowi czy instytucji finansowej takiej jak bank ważnej informacji – „cały proces sprzedaży mojego produktu jest dokładnie przemyślany – punkt po punkcie!”

6. Opis dostawców:

- Kto będzie dostarczał niezbędne materiały do wyprodukowania Twojego produktu? Jak szybko? Za jaką cenę?

- Ilu tych dostawców jest na rynku? Czy bedziesz uzależniony od jednego dostawcy czy możesz mieć ich wielu dzięki czemu zmniejszasz swoje ryzyko braku dostawy towaru/usługi dla klienta?

7. Przewagi konkurencyjne: w tej części dokładnie opisz swoje przewagi nad konkurencją. Te elementy Twojego biznesu, które sprawią, że Twoje produkty/usługi mają szansę na osiągnięcie zamierzonych celów. Czy oferujesz coś, czego nie mają inni? Czym może się kierować odbiorca, aby spośród wszystkich firm wybrał właśnie Ciebie?

8. Plan rozwoju: ostatnim elementem części opisowej jest przedstawienie dalszych planów, jakie masz względem swojej działalności. Tym samym pokażesz zarówno sobie, jak i potencjalnym inwestorom, że posiadasz konkretny cel i wiesz, jak można go osiągnąć.

Przygotowanie części opisowej jest ważnym elementem nie tylko w celu zdobycia dofinansowania. Warto przygotować ją również, gdy biznesplan tworzysz na własne potrzeby. Przejście powyższego schematu, punkt po punkcie, pozwoli Ci na zdobycie niezbędnej wiedzy o realiach rynkowych, w jakie masz zamiar wkroczyć. Dzięki temu maleją również szanse na nieprzewidziane sytuacje pojawiające się już po rozpoczęciu działalności.

Część finansowa biznesplanu

W części finansowej biznesplanu skupisz się wyłącznie na pieniądzach. Najogólniej rzecz ujmując – jest ona zestawieniem potencjalnych uzyskiwanych przychodów i kosztów, jakie będziesz ponosić w trakcie jej prowadzenia. Starannie wykonana część finansowa udowodni potencjalnym inwestorom lub instytucjom finansowym, że potrafisz podejść do biznesu analitycznie i w swojej strategii rozwoju uwzględniasz wszelkie możliwe scenariusze. Odpowiednio przygotowana pokaże, z jakimi środkami jesteś w stanie ruszyć z biznesem oraz utrzymać go do momentu, w którym zacznie na siebie zarabiać.

1. Prognoza przychodów i kosztów: w tej części kluczowe jest stworzenie odpowiedniej symulacji przychodów oraz kosztów.

Najlepiej przygotować ją w następujący sposób:

- oszacuj potencjalną/zakładaną wielkość sprzedaży w określonej cenie i w odniesieniu do wybranej jednostki czasu (np. w skali miesiąca),

- określ koszty niezbędne do przygotowania niezbędnej ilości produktów (wykonywania określonej ilości usług) wliczając w to: koszty zatrudnienia, materiałów, zakupu licencji itp.,

- uwzględnij stałe koszty prowadzenia działalności ponoszone bez względu na wysokość sprzedaży, jak np. ZUS, opłaty za telefon, raty leasingów,

- na podstawie powyższych danych wylicz poziom potencjalnych przychodów oraz kosztów związanych z prowadzeniem Twojego biznesu.

2. Prognoza płynności finansowej: zestawienie wszystkich posiadanych danych finansowych pozwoli Ci sprawdzić, jak będzie wyglądać Twoja płynność finansowa przy zakładanych przychodach oraz kosztach (z uwzględnieniem terminów w których należy zapłacić koszty – w tym podatek dochodowy – oraz terminów kiedy otrzymam zapłatę za moją sprzedaż).

3. Wrażliwość modelu finansowego na zmiany parametrów kosztów i przychodów: co się stanie, jeśli przychody spadną np. o 25%, a koszty wzrosną dokładnie o taką wartość? Czy w takiej sytuacji będziesz w stanie dalej prowadzić działalność? Czy zachowasz płynność finansową? Czy Twoja działalność wciąż będzie opłacalna? Przeprowadzenie symulacji dla kilku zestawów zmiennych pozwoli Ci ocenić, jaki finansowy bufor bezpieczeństwa jesteś w stanie wykształcić na potrzeby biznesu.

Dokładne opracowanie części finansowej biznesplanu daje wgląd w pieniężny aspekt prowadzenia działalności. Pozwoli oszacować opłacalność Twojej działalności, jej wrażliwość na zmiany rynkowe (np. rosnące/malejące koszty lub zmianę ceny naszych produktów i usług) oraz przewidzieć czas, w którym biznes zacznie być rentowny.

Dlaczego warto stworzyć biznesplan?

Biznesplan jest dokumentem, który w momencie otwierania działalności powinien stworzyć każdy przedsiębiorca. Nieważne, czy jest freelancerem, czy też myśli o biznesie na znacznie większą skalę. Za jego pomocą:

- określisz swoje cele: posiadanie biznesplanu to sposób na uporządkowanie całej posiadanej wiedzy oraz zweryfikowanie oczekiwań względem otwieranej działalności; pomoże Ci sprawdzić, czy prowadzenie danego biznesu w ogóle Ci się opłaca, jak długo będziesz czekać na pierwsze zyski, itd.

- dokładniej zbadasz rynek: zebranie wszystkich najważniejszych informacji zapewni dokładny, pogłębiony przegląd rynku, odkryje Twoje mocne i słabe strony, pokaże potencjalne koszty oraz drogi do osiągnięcia zamierzonych celów,

- uwiarygodnisz swój pomysł na biznes: dzięki dobrze przygotowanemu biznesplanowi znacznie łatwiej otrzymasz zewnętrzne finansowanie na rozwój swojej działalności.

Biznesplan nie pokrywa się z rzeczywistością – co robić?

A co, jeśli przygotowywany godzinami biznesplan przestaje mieć cokolwiek wspólnego z rzeczywistością?

Przede wszystkim – zachowaj spokój. Parafrazując słowa wypowiedziane kiedyś przez pruskiego generała Helmuta von Moltke: jeszcze nigdy żaden, nawet najlepiej napisany, biznesplan nie przetrwał spotkania z rzeczywistością.

Podobnie jest w tym przypadku. Nie traktuj biznesplanu jak kodeksu, którego należy się bezwzględnie trzymać, ale pamiętaj, że może on być pomocny do zidentyfikowania, czy założone przez Ciebie cele biznesowe są konsekwentnie realizowane. Nawet najdokładniej przygotowany jest niczym więcej, jak tylko drogowskazem na biznesowej drodze.

Kieruj się jego założeniami, a gdy nagle zaczniesz zbaczać z obranego kursu, sprawdź przyczyny takiej sytuacji i odpowiednio na nią zareaguj, nawet jeśli wiąże się to z aktualizacją niektórych elementów biznesplanu.

Czy więc warto w ogóle tracić czas na jego przygotowanie? Tak! Staranne przygotowanie biznesplanu ułatwia wejście w biznesową rzeczywistość i jest w stanie przygotować Cię na wiele nieprzewidzianych w nim sytuacji. Innymi słowy – biznesplan nie zapewni Ci sukcesu, ale z pewnością będzie stanowić nieocenioną pomoc na drodze do jego osiągnięcia.

Jesteś freelancerem, prowadzisz swoją firmę. Dostarczasz towar lub realizujesz usługę, wystawiasz fakturę i… tygodniami czekasz na płatność? Zatory płatnicze doprowadziły na skraj bankructwa wiele przedsiębiorstw — nie pozwól, aby spotkało to również Ciebie. Poznaj rozwiązania, które pozwolą Ci zachować płynność finansową.

Co to jest płynność finansowa?

„Płynność finansowa” — najprościej ujmując — to możliwość wywiązywania się ze swoich zobowiązań finansowych względem innych. Jeśli posiadasz płynność finansową, jesteś w stanie opłacić np. podatki i faktury wystawiane przez dostawców w terminie. Raport „Zatory płatnicze: duży problem dla małych firm” przygotowany przez Forum Obywatelskiego Rozwoju (FOR) mówi, że jeden na czterech przedsiębiorców w Polsce ma z tym problem, głównie przez nieterminowe płatności otrzymywane od swoich klientów.

Jak uniknąć zatorów płatniczych i utrzymać płynność finansową w momencie, gdy jako freelancer masz ograniczony dostęp do innych źródeł finansowania (np. do kredytów bankowych)? Powinieneś podjąć kroki mające na celu zabezpieczenie przyszłości Twojej firmy.

Na co zwracać uwagę, aby zachować płynność finansową?

Jeżeli prowadzisz działalność gospodarczą, to z pewnością wiesz, że nie ma skutecznego sposobu, aby uchronić się przed zatorem płatniczym. Gdy udzielasz tzw. kredytu kupieckiego (czyli wystawiasz fakturę z odroczonym terminem płatności) może się okazać, że pieniądze nie trafią do Ciebie na czas. Z tego względu tak ważne jest pilnowanie płynności finansowej i zabezpieczenie się na wypadek, gdyby klienci nie uregulowali płatności w terminie.

Zachowanie Twojej płynności finansowej w głównej mierze zależy od:

- terminów płatności: mowa zarówno o terminach, które wyznaczyli Ci Twoi dostawcy, jak i tych, które Ty dałeś swoim klientom,

- kosztów, jakie co miesiąc ponosisz w związku z prowadzeniem firmy: zarówno tych stałych (składki ZUS, raty leasingowe, opłaty za telefon itp.) jak i zmiennych — VAT-u, podatku dochodowego, zakupu materiałów,

- dodatkowych źródeł finansowania, np. debetu na koncie, po który możesz sięgnąć w sytuacji, gdy klient spóźnia się z płatnością.

Dobre rozplanowanie dochodów i wydatków uchroni Cię przed opóźnieniami w spłacie swoich zobowiązań. Zwłaszcza, że (jak wynika z przytoczonego wyżej raportu) polskie firmy tracą rocznie ponad 100 mld zł w związku z zatorami płatniczymi.

Jak zarządzać firmowym budżetem? Trzy proste zasady

Aby nie stracić płynności finansowej, powinieneś systematycznie sprawdzać swoją sytuację finansową. Pozwoli Ci to trzymać „rękę na pulsie” i odpowiednio zareagować w sytuacji, w której będzie to absolutnie konieczne. Możesz to zrobić w trzech prostych etapach:

Planowania płynności

Chcąc zaplanować płynność finansową powinieneś zacząć od stworzenia budżetu firmowego. Pod tym określeniem kryje się prosta tabelka (stworzona w Excelu lub nawet na zwykłej kartce), gdzie z jednej strony umieścisz swoje zobowiązania względem innych, z drugiej zaś planowane wpływy z wykonywanej pracy.

Przy każdym wpływie i koszcie koniecznie umieść również termin płatności! Pozwoli Ci to zobaczyć, na co przeznaczyć zarobione pieniądze w pierwszej kolejności.

Płynność finansowa w dużej mierze zależy od rzetelności kontrahentów. Na podstawie obserwacji dotychczasowej współpracy jesteś w stanie stwierdzić, którzy klienci płacą Ci w terminie, a którym zdarzają się opóźnienia. W wypadku tych drugich — warto sprawdzić co jest ich powodem. Czy klient sam ma problem z płynnością, czy jest to efekt zwykłego zapominalstwa?

Jeśli współpracujesz z kimś od lat, możesz spróbować negocjować terminy płatności na swoją korzyść. To powinno zmniejszyć ryzyko braku płynności z Twojej strony.

Pilnowanie stanów magazynowych

Jeżeli zajmujesz się handlem, doskonale wiesz, że produkty dzielą się na takie, które schodzą od ręki i takie, których sprzedaż ciągnie się miesiącami. Dlatego regularnie przeglądaj zawartość magazynów i pozbywaj się towarów, których sprzedaż nie idzie najlepiej: zorganizuj wyprzedaż, ustal promocyjne ceny itp.

Dlaczego jest to tak ważne? Gdy na magazynie zalega towar, nie masz miejsca na nowy. W efekcie, choć na pierwszy rzut oka nie widzisz tego po stanie konta, tracisz przestrzeń, na której mógłbyś przechowywać bardziej chodliwy produkt. Regularne „wietrzenie magazynów” jest więc taktyką pozwalającą na pozbycie się zalegających towarów i zrobienie miejsce na nowe.

Dodatkowo — wyprzedając go po niższej cenie — zarabiasz. Na Twoim koncie pojawią się bowiem pieniądze, które dotychczas kurzyły się bezcelowo na półkach.

Zabezpieczenie płynności finansowej

Chcąc prawidłowo zadbać o płynność finansową firmy, nie wystarczy uwzględnić swoich zobowiązań krótkoterminowych i posiadanych środków na koncie. Równie ważne jest też zabezpieczenie się na wypadek niespodziewanych wydatków oraz problemów z odzyskaniem pieniędzy od klientów.

Posiadając wolne środki, część z nich warto przeznaczyć na stworzenie awaryjnej poduszki finansowej, pozwalającej na regulowanie własnych zobowiązań nawet w sytuacji, w której napotkasz problemy z odzyskaniem pieniędzy od klienta. Jeśli nie posiadasz oszczędności, dobrym pomysłem jest stworzenie poduszki poprzez skorzystanie z oferty banków i np. otworzenie niewielkiej linii debetowej na koncie firmowym.

Inną, coraz popularniejszą formą zadbania o płynność finansową staje się faktoring. Sprzedając faktury, pieniądze otrzymasz od razu, dzięki czemu będziesz w stanie dokonać wszystkich swoich płatności bez potrzeby oczekiwania na przelew od klienta lub posiłkowania się debetem. W ten sposób zachowasz płynność finansową w sytuacji, w której gonią Cię terminy i nie możesz sobie pozwolić na odwlekanie swoich zobowiązań. Współcześnie na rynku działa wiele firm, które swoją ofertę kierują również do freelancerów — warto więc rozważyć to rozwiązanie.

Początek roku to dobry czas na planowanie

Aby Twoja firma się rozwijała, potrzebujesz pieniędzy. A będziesz miał je dopiero wtedy, gdy odpowiednio zadbasz o swoją płynność finansową. Początek roku to świetny czas wyznaczania sobie celów na kolejne 12 miesięcy, może Twoim będzie zadbanie o finansową przyszłość swojej firmy?

Kontrole skarbowe to nic przyjemnego. Długie kontrole skarbowe są jeszcze bardziej nieprzyjemne. A czas to pieniądz. JPK ma oszczędzać czas przedsiębiorców, usprawniając działanie organów podatkowych. Co to jest JPK i jak z niego korzystać?

Jednolity Plik Kontrolny – podstawowe dane

Jednolity Plik Kontrolny (JPK) to po prostu dane Twojej firmy, z których korzysta urząd skarbowy. Tworzy się je ze stworzonych za pomocą systemów informatycznych dla konkretnego podmiotu gospodarczego. Informacje zawarte w pliku odnoszą się do operacji gospodarczych z pewnego okresu i są ułożone według ustandaryzowanego układu.

Aktualnie co miesiąc w formie JPK ewidencję zakupu i sprzedaży (tzw. JPK_VAT) są zobowiązani przekazywać:

- duzi przedsiębiorcy – od 1 lipca 2016 r.,

- mali i średni przedsiębiorcy – od 1 stycznia 2017 r.

Od 1 stycznia 2018 r. obowiązek przekazywania struktury JPK_VAT obejmie również mikroprzedsiębiorców.

1,84 mln mikroprzedsiębiorstw zostanie objętych obowiązkiem przekazywania JPK

Jesteś mikroprzedsiębiorcą, jeśli:

- zatrudniasz średniorocznie mniej niż 10 pracowników oraz

- osiągasz roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych 2 mln euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych 2 lat nieprzekraczający równowartości w złotych 2 mln euro.

Z „Raportu o stanie sektora MSP w Polsce 2016” przygotowanego przez Polską Agencję Rozwoju Przedsiębiorczości wynika, że w Polsce jest 1,84 mln mikroprzedsiębiorstw, których udział w tworzeniu PKB od 2013 r. wynosi łącznie 50%. Oznacza to, że od 1 stycznia 2018 r. obowiązkiem przekazywania Jednolitego Pliku Kontrolnego zostanie objęta największa grupa przedsiębiorców.

JPK 2018 – jakie dane zobaczy urząd skarbowy?

Wprowadzając Jednolity Plik Kontrolny, Ministerstwo Finansów (MF) stworzyło jego strukturę. Składa się ona z:

- ksiąg rachunkowych – JPK_KR

- wyciągu bankowego – JPK_WB

- magazynu – JPK_MAG

- faktury VAT – JPK_FA

- podatkowej księgi przychodów i rozchodów – JPK_PKPIR

- ewidencji przychodów – JPK_EWP

Od 1 stycznia 2018 r. mikroprzedsiębiorstwa nie będą zobowiązane do przekazywania zawartości całego pliku, a jedynie jego części – JPK_VAT. Dane będą pobierane bezpośrednio z systemów księgowych. Jeżeli chodzi o pozostałe struktury pliku, to obowiązek ich generowania przez przedsiębiorcę na żądanie fiskusa będzie obowiązywał od 1 lipca 2018 r.

W jakim terminie przesłać JPK_VAT?

Przekazywanie plików JPK_VAT przez mikroprzedsiębiorców będzie wymagane z dniem 1 stycznia 2018 r. Faktycznie jednak po raz pierwszy ta część struktury Jednolitego Pliku Kontrolnego zostanie wygenerowana przez nich w lutym 2018 r. Wszystko dlatego, że przedsiębiorcy będący płatnikami VAT zostali zobowiązani do przekazywania tych danych do 25. dnia każdego miesiąca za miesiąc poprzedni.

JPK należy przekazywać co miesiąc. Bezwzględnie!

Niektórzy mikroprzedsiębiorcy rozliczają się z fiskusem kwartalnie. Czy będa mogli oni przekazywać JPK co trzy miesiące? Okazuje się, że nie. Choć w dalszym ciągu będą mogli składać deklarację co kwartał, to JPK_VAT będą musieli wysyłać na bieżąco, zatem co miesiąc.

Jak podpisywać Jednolity Plik Kontrolny?

Warto, przy zakładaniu firmy założyć od razu bezpłatnie Profil Zaufany. Jeśli go posiadasz, możesz kontaktować się z urzędami administracji publicznej przez platformę ePUAP (Elektroniczna Platforma Usług Administracji Publicznej). Wysyłka JPK_VAT może odbywać się przy użyciu Profilu Zaufanego, ale nie jest to jedyna możliwość.

Alternatywą dla wysyłki Jednolitego Pliku Kontrolnego przez platformę ePUAP jest wykupienie dostępu do podpisu elektronicznego. Zgodnie z ustawą z dnia 18 września 2001 r. o podpisie elektronicznym za taki podpis uznaje się „dane w postaci elektronicznej, które wraz z innymi danymi, do których zostały dołączone lub z którymi są logicznie powiązane, służą do identyfikacji osoby składającej podpis elektroniczny”.

Jeśli korzystasz z pomocy biur rachunkowych, które prowadzą Twoje księgi, nie musisz samodzielnie wysyłać Jednolitego Pliku Kontrolnego – zrobią to za Ciebie księgowi. Ustawodawca dopuszcza taką możliwość, ale po uprzednim złożeniu w urzędzie skarbowym pełnomocnictwa do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej (druk UPL-1).

JPK a zerowa deklaracja VAT

A jeśli mam zerową deklarację VAT, to czy nadal muszę składać JPK? Tak – w takiej sytuacji podatnik również jest zobligowany do przekazania pliku JPK_VAT. To dlatego, że zgodnie z aktualnie obowiązującymi przepisami, do urzędu skarbowego należy przekazywać również zerowe deklaracje VAT.

Ministerstwo Finansów raczej nie przychyli się do zniesienia obowiązku wysyłania zerowych deklaracji. Jedynie gromadzenie pełnych informacji od wszystkich przedsiębiorców pozwoli szybko wykryć wszystkie nieprawidłowości, a zatem zapobiec procederowi wyłudzania podatku VAT.

Korekta JPK_VAT – co powinienem wiedzieć?

Może się okazać, że będziesz musiał złożyć korektę pliku JPK_VAT. Jak zrobić to poprawnie? Korekta polega na ponownym wygenerowaniu i wysłaniu poprawnego już pliku. Od pierwotnego pliku, struktura JPK_VAT po korekcie będzie różniła się dwiema informacjami: datą i danymi znajdującymi się w polu „cel złożenia”.

A jeśli nie złożę JPK_VAT?

Jeśli od 1 stycznia 2018 r. zostałeś objęty obowiązkiem przekazywania pliku JPK_VAT, musisz pamiętać, że nieprzestrzeganie przepisów i niedostosowanie się do wymogów ustawodawcy oznacza poważne konsekwencje. Kary, jakie mogą zostać na Ciebie nałożone określa kodeks karny skarbowy.

Niedostarczenie plików JPK_VAT może zostać zakwalifikowane przez urzędników jako wykroczenie lub przestępstwo. Przy klasyfikowaniu uchybienia, organy skarbowe biorą pod uwagę okoliczności – inaczej zostanie potraktowany przedsiębiorca, który zapomniał o tym obowiązku, inaczej zaś ten, który uporczywie go unika.

Kara za wykroczenie skarbowe wynosi od 1/10 do dwudziestokrotnej wysokości minimalnego wynagrodzenia. Kara za przestępstwo skarbowe wynosi od 10 do 720 stawek dziennych. Dodatkowo może zostać nałożona na Ciebie kara porządkowa w wysokości 2800 zł, jeżeli utrudniasz kontrolę organom skarbowym.

JPK ma ułatwiać życie polskim przedsiębiorcom – oszczędzać czas i skracać kontrole skarbowe. Postaraj się nie zapominać o generowaniu tego pliku, a najlepiej upoważnij swoją firmę księgową, żeby robiła to za Ciebie.