22 22 10 103

22 22 10 103

63% polskich mikrofirm w ciągu ostatnich dwóch lat doświadczyło sytuacji, w której nie uzyskało płatności za dostarczony produkt lub usługę – wynika z badania SMEO/ERIF BIG. Co czwarta przed rozpoczęciem współpracy nie sprawdza nawet, czy ich nowy kontrahent istnieje.

Okazuje się, że skala zjawiska jest niewiele mniejsza niż nagłośniony w minionych miesiącach problem zatorów płatniczych i dotyczy zdecydowanej większości mikrofirm. 27% z nich na przestrzeni ostatnich miesięcy straciło całą należną im kwotę wynagrodzenia. Pozostałe 36% odzyskało swoje należności jedynie częściowo.

W październiku bieżącego roku w bazie ERIF BIG S.A. znalazło się 780 tys. informacji o zadłużeniu przedsiębiorców. 49% negatywnych informacji gospodarczych dotyczyło zaległości w regulowaniu faktur względem kontrahentów.

Pracodawcy narażeni bardziej

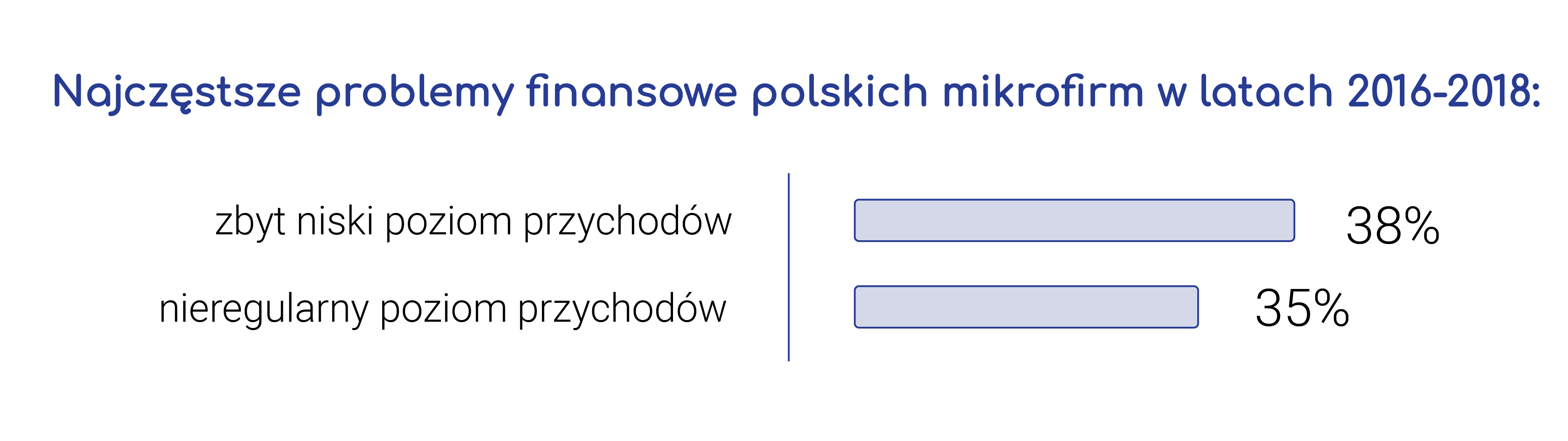

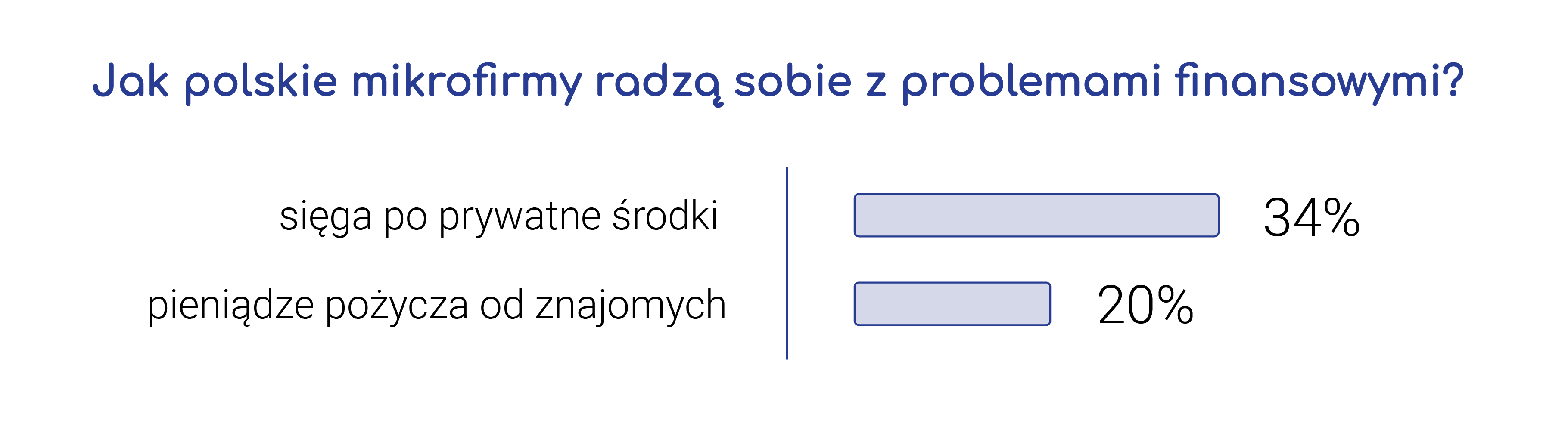

Niepokoi fakt, że na brak zapłaty za produkt lub usługę bardziej narażone są firmy zatrudniające pracowników. Aż 67% z nich zadeklarowało, że w ciągu ostatnich 2 lat doszło do takiej sytuacji. Dla porównania, spotkało to jedynie 47% właścicieli mikrofirm, którzy działają w pojedynkę. Kolejna niepokojąca informacja jest taka, że 15% mikrofirm w razie problemów finansowych decyduje się na redukcję kosztów działalności, w tym kosztów pracowniczych.

Ryzyko braku zapłaty może zmniejszyć współpraca z zewnętrznym podmiotem pomagającym kontrolować finanse. W firmach, w których właściciel sam zarządza finansami, nieco częściej niż w pozostałych zdarzało się, że klient w ogóle nie zapłacił (63%). W lepszej sytuacji zdają się być mikroprzedsiębiorstwa współpracujące z zewnętrznymi firmami księgowymi. Brak zapłaty dotyczył 58% z nich.

Mimo to nie sprawdzają

Według danych SMEO/ERIF BIG niemal co czwarta (23%) mikrofirma pracująca dla klientów instytucjonalnych przyznaje, że w żaden sposób nie weryfikuje ich przed rozpoczęciem współpracy. Najmniejsza ostrożność cechuje firmy usługowe. Przedsiębiorstwa produkcyjne niemal dwukrotnie częściej sprawdzają dane finansowe potencjalnych klientów.

Prawie czterech na dziesięciu właścicieli firm (38%), które nie korzystają z usług wywiadowni gospodarczych, nie widzi w ogóle takiej potrzeby. 17% procent nie zna tego typu usług. Tyle samo twierdzi, że weryfikacja kontrahentów w BIG-ach jest zbyt droga. Co piąta osoba nie potrafi określić przyczyn.

Mikrofirmy, które podejmują jakiekolwiek środki ostrożności, najczęściej poprzestają na sprawdzeniu podstawowych, ogólnodostępnych w internecie informacji o nowych kontrahentach (32%). 29% przeprowadza wywiad środowiskowy wśród znajomych. 21% analizuje KRS firmy, 19% sprawdza kondycję finansową potencjalnego klienta w BIK-u. 31% sprawdza, czy firma widnieje w KRD, a 14% korzysta z innych wywiadowni gospodarczych typu BIG.

Uwaga na zakaz cesji

Jak pokazują wyniki najnowszego badania przeprowadzonego na zlecenie Polskiego Związku Faktorów, dość powszechną praktyką w umowach handlowych jest stosowanie zakazu cesji. Zetknęło się z nim aż 76% polskich firm. Jest to de facto zakaz swobodnego dysponowania własnymi należnościami. 81% przedsiębiorców twierdzi, że niesie on za sobą podwyższone ryzyko wystąpienia problemów z płynnością finansową firmy.

– W Polsce zakaz cesji dość często jest wymuszany przez duże przedsiębiorstwa na mniejszych dostawcach. Warto zastanowić się, jaka intencja stoi za takim zakazem i czy nie jest nią opóźnianie lub unikanie zapłaty. Duzi gracze unikają cesji zwykle dlatego, by ich wierzycielem nie okazał się podmiot równie silny, jak oni sami, a co za tym idzie taki, który mógłby wywierać presję na terminowe spłaty zobowiązań. Ograniczenie lub całkowite zniesienie zakazu cesji mogłoby istotnie poprawić kondycję finansową właśnie tych najmniejszych podmiotów. Mali przedsiębiorcy mieliby większe możliwości przeniesienia ryzyka nieterminowego regulowania należności na podmioty silniejsze finansowo – mówi Michał Pawlik, prezes SMEO, jednej ze spółek zrzeszonej w ramach PZF.

![W których województwach firmy zarabiają najmniej [RAPORT]](https://smeo.pl/wp-content/uploads/2021/12/image_processing20191107-13641-1u33ygc.jpg)

![Co pogrąża polskie mikrofirmy [raport]](https://smeo.pl/wp-content/uploads/2021/12/image_processing20191107-13641-svjzwf.jpg)