Z tego artykułu dowiesz się...

Handel to niełatwy biznes. Jego udział w tworzeniu PKB wynosi około 15 proc. Tymczasem w ciągu ostatnich dwóch lat prawie połowa firm z tej branży doświadczyła problemów finansowych. Jakie wyzwania stoją przed handlem? Czy faktoring może być dobrym wyjściem dla firm handlowych?

Wyzwania, z którymi mierzą się firmy handlowe to najczęściej:

- zbyt małe przychody,

- braki kadrowe,

- zatory płatnicze,

- podatność na sezonowość sprzedaży,

- duża konkurencja

- duże ryzyko niewypłacalności.

Z problemami borykają się nie tylko małe i średnie firmy, ale także więksi gracze.

Handel hurtowy to nowa budowlanka

Jak podał Euler Hermes – w samym lutym 2019 r. roku poinformowano o niewypłacalności 87 firm. Rok wcześniej było ich 76, zatem mieliśmy do czynienia z 10 proc. wzrostem rok do roku. Okazuje się, że liczbę tę zwiększyły głównie handel i usługi, wchodząc niejako w miejsce firm produkcyjnych i budowlanych.

Z największą skalą niewypłacalności – gdy mówimy o obrotach – również mamy do czynienia w branży handlowej.

Zatory płatnicze

Według raportu SMEO, problemy finansowe w firmach handlowych aż w jednej czwartej przypadków wynikają z opóźnień w płatnościach.

Klientela i zakres działalności firm handlowych są bardzo zróżnicowane. Z jednej strony firmy handlowe mogą pochwalić się najwyższym odsetkiem faktur lub rachunków opłaconych w terminie (22 proc. wskazań). Z drugiej strony, w aż jednej trzeciej przypadków połowa należności nie spływa na czas. Dodatkowo, podatność na sezonowość sprawia, że 24 proc. firm handlowych boryka się z nieregularnymi przychodami.

Duża konkurencja w branży handlowej sprawia, że problemy finansowe zwykle związane są po prostu ze zbyt małymi przychodami. Często łączą się też ze zbyt wysokimi kosztami prowadzenia działalności.

Firmy handlowe i handlowo-produkcyjne radzą sobie na różne sposoby – np. próbując obniżyć koszty. Nie zawsze się to udaje. Budżet firmowy najczęściej łatany jest za pomocą środków własnych właścicieli. Popularne są również… pożyczki od znajomych.

Problemy ze znalezieniem pracowników

W Polsce w sektorze handlu pracuje około 2 miliony osób. Wciąż powstają nowe miejsca pracy, na które jednak brakuje chętnych. Pod koniec 2017 roku we wszystkich branżach w Polsce było 117 tys. wolnych miejsc pracy, rok później – 140 tys. Według danych GUS, pod koniec 2018 roku do pracy w handlu brakowało ponad 21 tys. osób.

Wynikiem niewystarczającej liczby chętnych do pracy jest dynamiczny wzrost płac, który stanowi kolejny test dla branży. Według danych GUS, na początku tego roku średnie wynagrodzenie w sektorze przedsiębiorstw wzrosło – rok do roku – o 7,5 proc.

Wzrost płac jest największym wyzwaniem dla małych firm handlowych, które nie są w stanie zaoferować takich warunków, jak ich więksi konkurenci. W najbliższym czasie małe przedsiębiorstwa odczują także wzrost płacy minimalnej, rząd zapowiedział podwyższenie minimalnego wynagrodzenia w 2020 r. do 2345,59 zł brutto. Według ekspertów, płace w handlu detalicznym w ciągu najbliższych lat wzrosną nawet o jedną trzecią.

Zakaz handlu w niedzielę

Kolejnym sprawdzianem dla części przedsiębiorców jest – rozszerzany od marca 2018 roku – zakaz handlu w niedziele. W skali kraju sprzedaż dóbr szybkozbywalnych (ang. FMCG) w 2018 roku – w porównaniu do 2017 roku – wzrosła. Informuje o tym, powołując się na dane Nielsen Polska, Ministerstwo Przedsiębiorczości i Technologii w raporcie “Ocena wpływu ograniczenia handlu w niedziele”.

Choć zakaz handlu w niedzielę dotyczy głównie sklepów, to odbija się także na branży handlu hurtowego. Jeśli sklepy mniej sprzedają, mniej kupują z hurtowni. Lub oczekują jeszcze dłuższych terminów płatności.

Z analizy ministerstwa wynika, że na zakazie handlu w niedzielę najwięcej zyskały stacje benzynowe i średnie sklepy spożywcze. Mniej zyskały małe sklepy spożywcze. Straciły natomiast super- i hipermarkety.

W raporcie Związku Przedsiębiorców i Pracodawców możemy przeczytać z kolei, że sytuacja małych sklepów pogarsza się, a ich liczba spada. Związek informuje, że zmiany związane z ograniczaniem handlu w niedziele mogą niekorzystnie wpłynąć m.in. na zatrudnienie w sektorze.

Faktoring – sposób na utrzymanie płynności

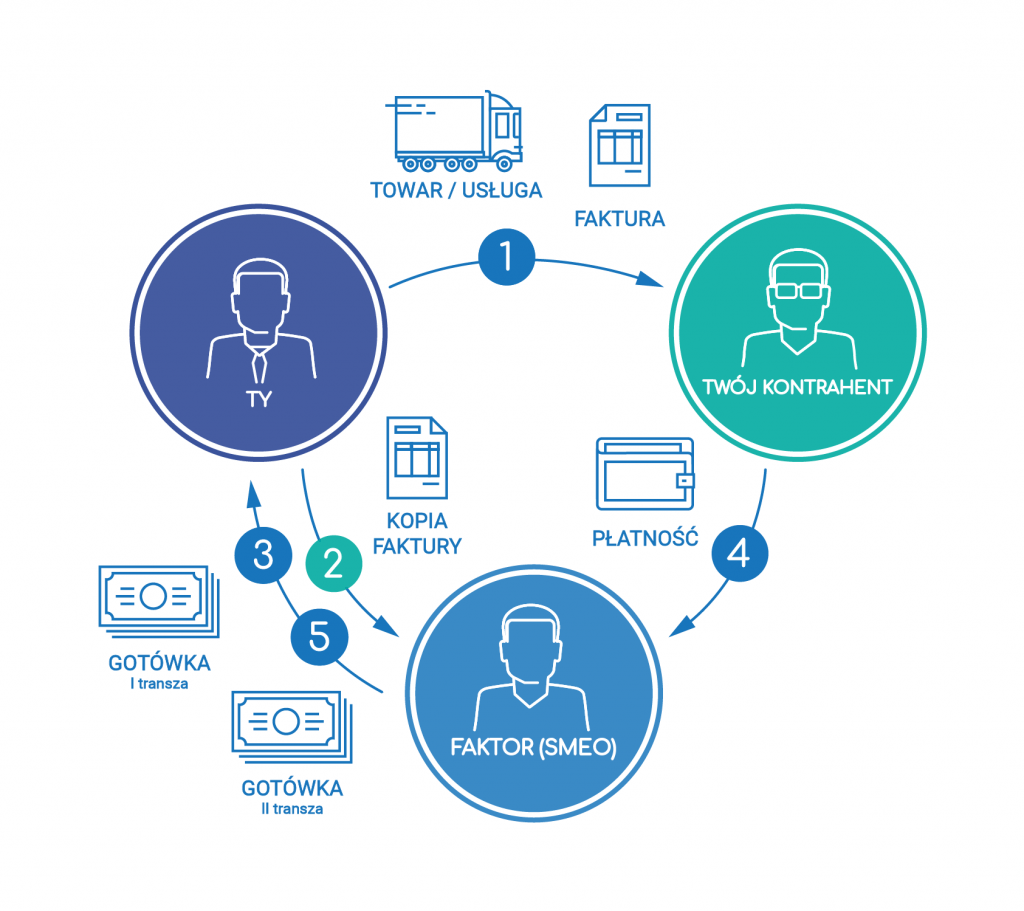

Faktoring polega na wypłaceniu przez firmę faktoringową środków z faktury wystawionej kontrahentowi, a która ma długi termin płatności (nawet kilkadziesiąt dni). Korzystanie z faktoringu pozwala utrzymać płynność finansową w momentach przestoju i sezonowości sprzedaży.

Dzięki faktoringowi online, pieniądze otrzymasz nawet w dniu wystawienia faktury.

Jak wygląda sytuacja już po otrzymaniu środków od faktora (firmy faktoringowej)?

- Kontrahent, któremu wystawiłeś fakturę, opłaca fakturę na rachunek faktora.

- Ty płacisz za prowizję i odsetki, które zależą od czasu finansowania faktury. W SMEO poznasz całkowite koszty przed podjęciem decyzji o skorzystaniu z faktoringu.

W jakich sytuacjach przyda się faktoring w handlu?

1. Podatność na sezonowość

Najgorsze co może spotkać firmę to przestoje w spływających przelewach w miesiącach, kiedy notujesz wyraźnie niższą sprzedaż. Również poza sezonem Twoi kontrahenci zapewne oczekują od Ciebie długich terminów płatności na fakturze. Dzięki faktoringowi już nawet w dniu wystawienia faktury możesz “odmrozić” pieniądze z faktury i nie martwić się o płynność finansową swojej firmy.

2. Duży kontrahent stawia warunki

Faktoring przyda się również firmom, które mają jednego lub kilku dużych kontrahentów stawiających swoje warunki. Gdy firma dużych rozmiarów składa zamówienie u mniejszej, często oczekuje długich terminów płatności, które mogą wynosić 30, 60, a nawet 90 dni.

W tej sytuacji długi czas oczekiwania na płatność mogą “zabić” firmę handlową. Musi ona bowiem ponieść koszty nawet na 3 miesiące przed otrzymaniem zapłaty. Dzięki faktoringowi, od razu możesz dysponować gotówką, realizować kolejne zamówienia i nie martwić się o rozwój Twojej firmy.

3. Brak zdolności kredytowej

Nie wszystkie firmy, szczególnie te operujące na niskich marżach, dysponują wystarczającą zdolnością kredytową, by pozwolić sobie na skorzystanie ze wszystkich produktów bankowych. Nie zawsze wynika to z ich złej sytuacji finansowej, ale np. z krótkiej historii kredytowej. Faktoring rozwiązuje ten problem i pozwala skupić się na budowaniu Twojego biznesu. Dobra informacja jest również taka, że faktoring nie obciąża zdolności kredytowej.

4. Stali klienci

Część firm handlowych ma stałe rynki zbytu. Jeśli masz stałych, płacących klientów, ale często wystawiasz faktury na bardzo długi termin – faktoring pomoże Ci kontrolować sytuację finansową swojej firmy.

Faktoring w handlu: Aldona, właścicielka kwiaciarni

– Początkowo nasze dochody opierały się głównie o “klientów z ulicy” i kompozycje okolicznościowe – wiązanki ślubne, wieńce pogrzebowe itd. – mówi nam Aldona, która założyła swoją pracownię florystyczną w 2014 roku.

Przez dwa lata firma rozwinęła się na tyle, że stała się rozpoznawalna w okolicy. W 2016 roku kwiaciarnia pani Aldony rozpoczęła stałą współpracę z kilkoma salami weselnymi. – W tym momencie jest ich siedem. Od kwietnia do października w zasadzie co tydzień musimy przygotowywać wystrój do kilku sal. To są dość spore pomieszczenia, a my musimy ułożyć nie tylko kompozycje na stoły, ale też np. kwiaty na elementy wiszące itd. To naprawdę sporo pracy.

Po podjęciu współpracy z trzecią salą pojawił się problem z płynnością. Wtedy Aldona zdecydowała się na faktoring. – Sale i restauracje wystawiają nam faktury najczęściej na 30 dni. Przez to mieliśmy zamrożone pieniądze, z których nie mogliśmy korzystać. Koszt jednego wystroju to kilkaset, a czasem nawet kilka tysięcy złotych. A to tylko część kosztów – muszę jeszcze zapłacić pracownikom, opłacić ZUS-y, czynsz za lokal.

Aldona przyznaje, że faktoring przydaje się najbardziej na początku sezonu. – Wtedy wystawiamy faktury, ale pierwsze pieniądze zaczynają spływać po 30 dniach. Nie dysponujemy taką ilością zaoszczędzonych środków, żeby bez problemu funkcjonować bez pieniędzy przez tyle czasu.

Brand Manager w SMEO. Od kilkunastu lat związana z branżą marketingu, reklamy i biznesu. W SMEO odpowiada za strategię komunikacji, kreowanie wizerunku i wzmacnianie rozpoznawalności marki.