22 22 10 103

22 22 10 103

W 2017 r. zbankrutowało prawie 900 polskich firm, głównie z powodu zatorów płatniczych. Schemat wygląda mniej więcej tak — „nam nie płacą, my nie płacimy, nasz kontrahent komuś nie płaci i po kolei wszyscy plajtujemy” — brzmi fatalnie, prawda?

Kilka tygodni temu na jednej z grup na Facebooku pojawił się obszerny wpis właściciela firmy specjalizującej się w aplikacjach mobilnych. Jego post na temat zatorów płatniczych wywołał (kolejną) obszerną dyskusję o największej bolączce polskich przedsiębiorców.

Post zaczynał się tak: „Zastanawia mnie powszechna w Polsce akceptacja płacenia faktur dużo po terminie. Upominanie się o zapłatę wcale nie jest uznawane za coś, co jest powodem do wstydu dłużnika, ale jako coś normalnego, „ot zapomniałem”.

Czy opłacanie faktur po terminie jest standardem?

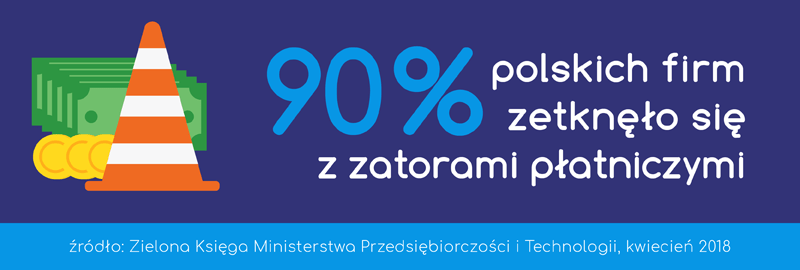

Z danych Ministerstwa Przedsiębiorczości i Technologii wynika, że aż 90 proc. polskich firm zetknęło się z zatorami płatniczymi lub długimi terminami płatności. Nie jest też tajemnicą, że są w Polsce branże — jak transportowa, budowlana czy handlowa — w których płacenie faktur po terminie jest niechlubnym, ale jednak standardowym elementem “kultury” biznesowej.

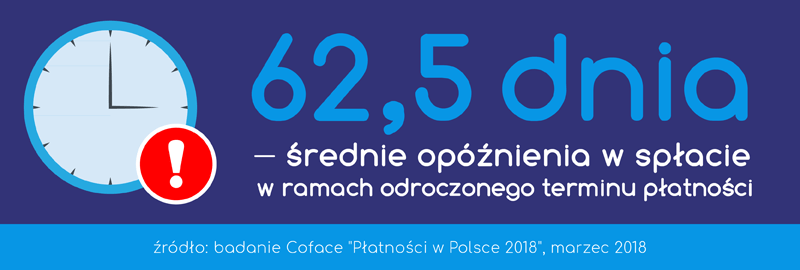

„Prawda jest taka, że grubo ponad połowa faktur nie jest płacona w terminie, a 1/3 z nich to zaległości ponad 3-miesięczne. Kwota “kredytowania” swoich własnych przychodów w wielu miesiącach robi się więc naprawdę niebagatelna. Czy to normalne? Nie, to prawdziwy rak polskiego biznesu, który potrafi zabić nawet najlepiej prowadzone przedsiębiorstwa”, — pisał niedawno Przemysław Pająk, szef serwisu Spiders Web, podając przykłady z życia własnej firmy. Bynajmniej nie jest to firma z branży transportowej czy budowlanej.

Opłacanie faktur po terminie to poważny problem, który dotyka w mniejszym lub większym stopniu niemal każdej branży. Także tych najlepiej prosperujących, takich jak branża IT. Na szczęście — przynajmniej oficjalnie — na nieopłacenie na czas faktur jest coraz mniejsze społeczne przyzwolenie. Jest więc nadzieja, że nawyki zaczną się cywilizować.

Wydłużone terminy na fakturze

Drugi problem, z jakim stykają się mikro i mali przedsiębiorcy, dotyczy wystawiania faktur z absurdalnie długimi terminami płatności.

„Przykładów na przedłużające się płatności doświadczyłem też na własnej skórze. Przeważnie były to grube tysiące złotych i na przykład banki, które w swoich procedurach poza 45 dniowym terminem płatności, nie przewidują pośpiechu w płaceniu kontrahentom. […] Firma płaci podatek VAT od pieniędzy, których jeszcze nie ma na koncie. W przypadku dużych kwot wpływa to oczywiście na płynność finansową i często doprowadza do problemów”, — to z kolei tekst Grzegorza Marczaka, szefa Antyweb, ze stycznia 2017.

Tak wygląda specyfika współpracy Wielkich Firm — korporacji, głównie z sektora finansowego, energetycznego, paliwowego — z mniejszymi kontrahentami. „Płacimy 45/60 dni po zakończeniu projektu” bywa nienegocjowalnym standardem w umowach. A przecież zdarzają się wielomiesięczne nawet terminy płatności.

„Wielka Firma kredytuje się kosztem małych podwykonawców. Dla korporacji Wynagrodzenie rzędu kilkuset tysięcy złotych, to pestka. Dla Wykonawców, to często konieczność otwierania linii kredytowej w banku, bo przecież pracowników te pół roku do roku trzeba płacić! Dodam, że takie procedury to standard dla prawie wszystkich dużych podmiotów. Dlaczego? — mają za darmo kredyt. A podmioty i tak w przetargu wystartują, bo im zależy”, — to kolejny fragment dyskusji na Facebooku [pisownia oryginalna].

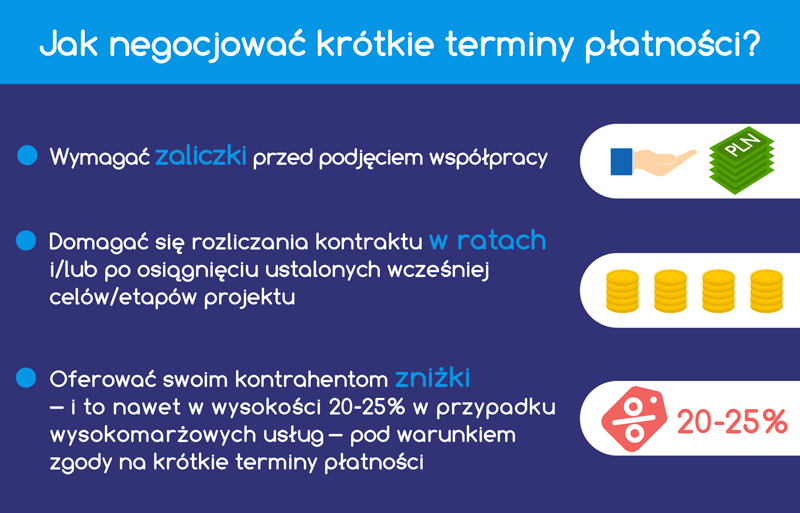

Co może zrobić przedsiębiorca, któremy zależy, dlatego zgadza się na wystawienie faktury z terminem płatności 60 dni? A to i tak nie jest najgorzej — zdarzają się faktury z 90, a nawet 120-dniowymi terminami!

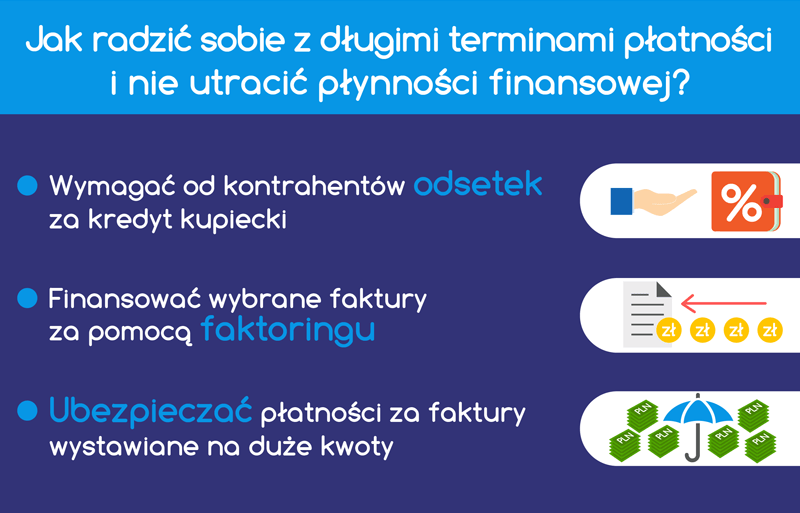

Jakie mechanizmy chronią przedsiębiorcę przed utratą płynności finansowej?

1. Wymaganie odsetek za kredyt kupiecki

Od 31. dnia od doręczenia faktury przedsiębiorca może skorzystać z prawa do naliczania odsetek ustawowych jako opłaty za tzw. kredyt kupiecki (13 proc. w skali roku). Co ciekawe, odsetki od kredytu kupieckiego należą się niezależnie od ustalonego terminu płatności. Przedsiębiorca może żądać tych odsetek, ale nie musi (i faktycznie często ich nie wymaga). Jeśli przedsiębiorca zdecyduje się jednak na naliczanie odsetek „kupieckich”, nalicza się je maksymalnie do dnia upływu terminu płatności.

Oczywiście po tym terminie przedsiębiorcy mogą przysługiwać również odsetki od przeterminowanej płatności (11,5 proc.) oraz zryczałtowana opłata na poczet wydatków związanych z dochodzeniem należności (40 Euro). Z tych rozwiązań korzysta się zwykle w ostateczności. I to najczęściej wobec klientów, dla których realizuje się jedynie pojedyncze zlecenia.

Wymaganie odsetek za długie terminy płatności (tj. za kredyt kupiecki) nie jest rozwiązaniem na wydłużone terminy, ale pozwala częściowo sfinansować koszty „kredytowania się kontrahentów naszym kosztem”.

2. Szybsza wypłata gotówki dzięki faktoringowi

Faktoring polega na natychmiastowej wypłacie gotówki — części lub całości — zamrożonej na fakturze wystawionej z odroczonym terminem płatności. Faktoring często porównujemy do „suwaka” finansowego, za pomocą którego przedsiębiorca wypłaca sobie dowolne kwoty z wynagrodzenia należnego mu za zrealizowane usługi, nie czekając na termin płatności na fakturze.

Faktoring jest jednym z najbardziej naturalnych narzędzi pozwalających rozwiązać problem krótkookresowych deficytów gotówki. W przeciwieństwie do pożyczki, faktoring nie powoduje zadłużenia firmy i nie obciąża limitu kredytowego. Jego istotą jest przyspieszenie płatności za wystawione faktury czyli uzyskanie natychmiastowego dostępu do własnych środków zamrożonych w wystawionych fakturach.

Ściśle powiązany z tą usługą jest limit faktoringowy — tj. maksymalna suma pieniędzy, jaka może być przedsiębiorcy wypłacona z wystawianych faktur sprzedażowych. Prowadząc działalność warto wcześniej zadbać o taki limit, który dzisiaj u większości nowoczesnych faktorów jest darmowy. Wystarczy złożyć wniosek, a możemy otrzymać 150 000 zł.

Oczywiście, faktoring — jak każda usługa finansowa — kosztuje, ale u uczciwych faktorów płaci się tylko za finansowanie faktur, nie ponosząc żadnych dodatkowych kosztów. Faktoring zdecydowanie obniża ryzyko niewypłacalności firmy z powodu ewentualnych zatorów płatniczych, i co najważniejsze, koszty związane z faktoringiem możemy odliczyć od podatku.

3. Ubezpieczenia płatności na czarną godzinę

O ubezpieczeniu płatności warto pomyśleć w przypadku wystawiania faktury na dużą kwotę i to znacznie większemu lub jeszcze niesprawdzonemu kontrahentowi. Nawet jeśli okaże się on nierzetelny — np. nie dotrzymując i tak długich terminów płatności — firma ma szansę przetrwać trudne miesiące.

Ponieważ koszty takiej polisy nie należą do najniższych warto od początku wkalkulować jej koszt w podpisywany kontrakt.