22 22 10 103

22 22 10 103

Bez niego trudno wyobrazić sobie płynność finansową firmy i jej dalszy rozwój. Jest on także wyznacznikiem ogólnej kondycji przedsiębiorstwa. Kapitał obrotowy to papierek lakmusowy naszych działań biznesowych i wizytówka ich efektywności, dlatego warto dbać o jego odpowiednią wysokość.

Kapitał obrotowy — czyli jaki?

Kapitał obrotowy — co kryje się za tym poważnie brzmiącym określeniem? Morze możliwości, o ile jest on odpowiednio wysoki. Najprościej rzecz ujmując są to środki finansowe potrzebne na pokrycie bieżących potrzeb przedsiębiorstwa. Kontrahent spóźniający się z płatnością za fakturę, przestój na rynku, czy duże zlecenie wymagające szybkiego uruchomienia dodatkowych środków — te wszystkie bolączki przedsiębiorcy nie są problemem, jeżeli firma posiada sprawne zarządzanie kapitałem obrotowym.

Jak go obliczyć? Nic prostszego. Wystarczy od majątku obrotowego czyli (należności, zapasy, środki pieniężne) firmy odjąć wszystkie bieżące zobowiązania, czyli np.:

- faktury wystawione przez dostawców;

- wynagrodzenia dla pracowników;

- raty leasingowe i kredyty;

- podatki;

- składki ZUS.

I gotowe — mamy kapitał obrotowy w pełnej krasie. Korzystanie z jego potencjału jest niezwykle kuszące, jednak by spełniał swoją funkcję warto pamiętać, że należy go równie ochoczo wykorzystywać, co uzupełniać. W przeciwnym wypadku powstanie dziura finansowa, która w najgorszym razie może doprowadzić do całkowitej utraty płynności finansowej przedsiębiorstwa.

Dziura w finansach firmy — co robić?

Załóżmy jednak, że z jakichś powodów nasz kapitał obrotowy znacząco się zmniejszył. Jak go zatem szybko i sprawnie uzupełnić, by znów móc cieszyć się finansową stabilnością? Mamy do wyboru dwa sposoby: wewnętrzny i zewnętrzny.

Sposób wewnętrzny — czyli sięganie do własnej kieszeni

Pierwszy z nich zakłada sięgnięcie do już wytworzonych towarów lub materiałów niezbędnych do ich produkcji. Jeżeli nasz kapitał obrotowy maleje, a stany magazynowe rosną, to należy odwrócić tę sytuację i zacząć sprzedawać zalegający towar. Pozyskane w ten sposób środki zasilą budżet i pomogą załatać dziurę w kapitale obrotowym. Warto jednak pamiętać, że dla finansów firmy najlepiej jest, gdy nie dopuszczamy do przepełnienia magazynów i na bieżąco pozbywamy się nadwyżek towaru lub materiałów

Jeżeli te działania okażą się niewystarczające, konieczne może być sięgnięcie do oszczędności firmy. W tym wypadku potwierdza się waga lokat i kont oszczędnościowych. Te środki pomogą nam wyjść z wielu pozornie patowych sytuacji. Jednak by skorzystać z takich pieniędzy — trzeba je najpierw mieć. Dlatego tak ważne jest regularne oszczędzanie i odkładanie części przychodu na stosowne konta. Takie działanie pozwoli firmie na zachowanie płynności finansowej. Jej posiadanie powinno być priorytetem dla każdej działalności biznesowej, bo jak pokazują badania, brak zdolności do regulowania bieżących zobowiązań jest główną przyczyną upadłości i bankructwa polskich przedsiębiorstw.

Bieżącą sytuację można jeszcze poprawiać inteligentnym zarządzaniem terminami płatności za usługi bądź produkty.

Nie zawsze to się jednak będzie opłacało, ponieważ długi termin płatności za nasze usługi, może być warunkiem zawarcia umowy przez potencjalnego kontrahenta. W momencie kiedy będziemy zmuszeni wystawić faktury z długim terminem płatności najlepszym rozwiązaniem będzie skorzystanie z usługi faktoringu w celu przyspieszenia płatności za fakturę.

Sposób zewnętrzny — czyli szukanie pomocy u innych

Co jednak zrobić w sytuacji, kiedy ani sprzedaż towarów, ani oszczędności firmowe nie są w stanie zapełnić dziury w naszym kapitale obrotowym? Wtedy należy skorzystać z zewnętrznych sposobów uzupełniania środków.

Kredyt obrotowy — na krótkie terminy

Ten rodzaj kredytu powstał po to, by finansować bieżącą działalność przedsiębiorstwa. Zwykle jest to kredyt krótkoterminowy, udzielany na okres krótszy niż rok. W zależności od rodzaju umowy z bankiem, kredyt obrotowy może być powiązany z rachunkiem przedsiębiorcy lub znajdować się na specjalnie otwartym rachunku kredytowym.

Jaka jest między nimi różnica? Kredyt obrotowy na rachunku bieżącym wymaga posiadania konta w danym banku. W jego ramach przyznawany jest dostęp do określonego limitu, który może posłużyć do spłaty zobowiązań. Każdy wpływ pieniędzy na konto przedsiębiorcy zwiększa ponownie limit kredytowy (maksymalnie do wartości bazowej). W tym przypadku banki pobierają prowizję oraz odsetki w przypadku ujemnego salda na rachunku.

Innym rodzajem kredytu obrotowego jest ten udzielany na osobnym rachunku kredytowym. W tym wypadku nie jest wymagane wcześniejsze posiadanie konta w danym banku. By uzyskać dostęp do środków, pieniądze z konta kredytowego zwykle należy przelać na swoje konto firmowe, a spłaty dokonuje się poprzez zlecenie przelewu z powrotem na konto kredytowe. Spłacone w ten sposób pieniądze nie powodują odbudowania limitu.

Kredyt obrotowy zwykle nie posiada harmonogramów spłat, ograniczony jest również odgórnie przyznanym limitem kredytowym. Zazwyczaj bank wymaga jednorazowej spłaty całości zadłużenia w określonym w umowie terminie, choć zdarza się także opcja spłaty minimalnej ustalonej kwoty np. w comiesięcznych ratach.

Linia kredytowa — elastyczna i szybka

Poza kredytem obrotowym przedsiębiorca może także skorzystać z linii kredytowej. W jej ramach otrzymuje od banku określony limit środków do wykorzystania w wersji odnawialnej lub nieodnawialnej. W pierwszym przypadku wpłaty dokonywane na rachunek bankowy odbudowują przyznany limit. W drugim, każda spłata zmniejsza wartość otrzymanego kredytu i nie pozwala na zwiększenie kwoty wypłat w późniejszym czasie.

Linia kredytowa jest rozwiązaniem dla tych firm, które cenią sobie elastyczność i nie chcą być ograniczone ramami czasowymi. W przeciwieństwie do kredytów obrotowych, nie trzeba tu pamiętać o terminie spłaty i można korzystać ze środków zawsze, kiedy zajdzie taka potrzeba — bez wyznaczonego ostatecznego terminu spłaty. W przypadku odnawialnej linii kredytowej zasada działania jest taka sama, jak w kredycie odnawialnym dla klientów prywatnych.

Faktoring — czyli koniec z długim czekaniem na przelewy

Trzecim sposobem na utrzymanie kapitału obrotowego na zadowalającym nas poziomie jest skorzystanie z faktoringu. To doskonała opcja dla tych firm, których kontrahentom zależy na fakturach z odroczonym terminem płatności. Dzięki faktoringowi zleceniobiorca może otrzymać należność wcześniej, niż zostało to ujęte na dokumencie i nie musi czekać np. od 10 do 90 dni na nowe środki. Ta coraz popularniejsza na polskim rynku usługa umożliwia przyspieszenie wpłynięcia środków na konto.

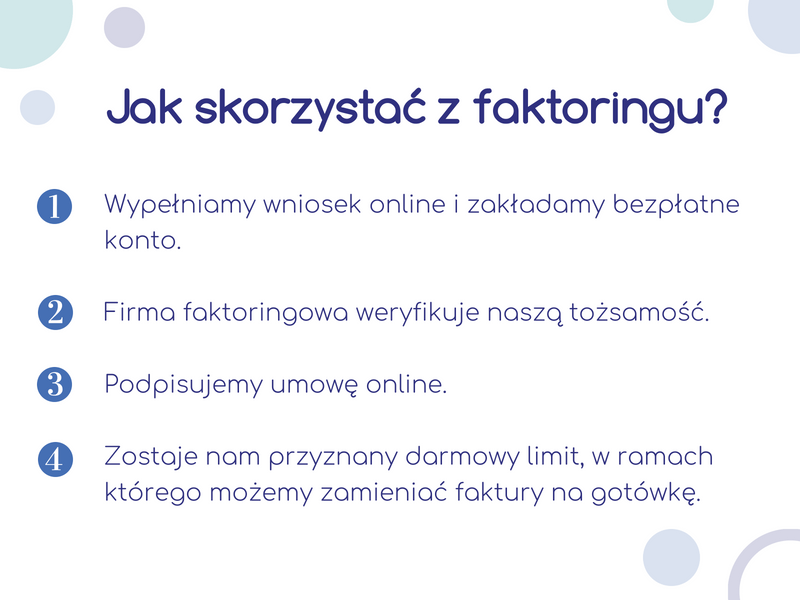

Kiedy mamy konto i chcemy wystawić fakturę z odroczonym terminem płatności wystarczy, że umieścimy na niej dedykowany nam w systemie faktoringowym numer rachunku bankowego. Potem przesyłamy jej zdjęcie do faktora i czekamy na akceptację. Po jej uzyskaniu na nasze konto bankowe trafia wartość kwoty netto z faktury pomniejszona o prowizję za realną ilość dni finansowania. Kiedy kontrahent zapłaci za fakturę, na nasz rachunek trafia kwota podatku VAT pomniejszona o odsetki za finansowanie.

Faktoring pozwala firmom na zachowanie płynności finansowej nawet w przypadku partnerów biznesowych, którym zależy na bardzo długich terminach spłaty należności. Dzięki temu przedsiębiorca może sprawniej zarządzać budżetem firmy i nie musi czekać nawet kilku miesięcy na przelew. Pozwala to w dużej mierze uniknąć dziur w kapitale obrotowym i pomaga zachować płynność finansową.